Update2025.12.29 월

[한경탐사봇] 2015년 파리기후협약 이후 전 세계적인 온실가스감축 의무화와 이번 정부의 ‘재생에너지 3020이행계획(2030년까지 재생에너지 보급률 20%로 확대)이 중요해짐에 따라 신재생에너지 사업 중 하나인 태양광에너지 시장이 커질 것으로 전망된다.

RPS(신재생에너지 의무할당제 Renewable Portfolio Standard)제도에 따른 발전사업자와 태양광발전시공자의 업무협약이 늘어나며 에스와이패널(109610)이 주목받고 있다.

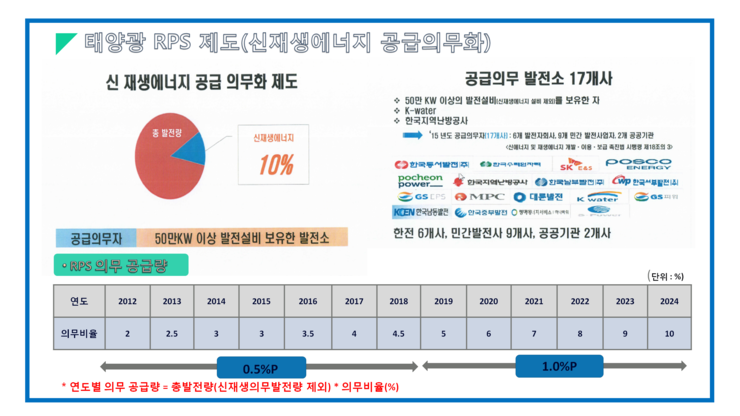

신재생에너지 공급의무화 제도 개념도. [사진=제이와이메인트 홈페이지]

◆에스와이패널, SK E&S와 업무협약 체결

에스와이패널은 지난해 6월 SK그룹의 친환경에너지 계열사 SK E&S와 손잡고 지붕 태양광발전사업에 나섰다. 이번 업무업무 협약으로 에스와이패널과 SK E&S는 노후지붕 개량 및 임대사업을 펼친다고 밝혔다. 고객사 입장에서는 노후지붕 무료 개량과 임대수익, 추후 발전소를 갖게 되는 이점이 있고, 발전사업자는 재생에너지 공급의무화 비율을 충족시킬 수 있어 시장이 커질 것으로 예상된다. 에스와이패널은 건축자재회사로 태양광사업을 동시에 진행해 지붕태양광사업에 가장 적합한 회사로 평가받고 있다.

◆지난해 매출액과 순이익UP

에스와이패널의 지난해 연결 기준 매출액 4199억원, 영업이익 91억원, 당기순이익 14억원으로 전년 대비 각각 6.7%, 196.6% 증가했고 영업이익은 4.1%하락했다. 기존 주력사업인 건축외장용패널 제조판매뿐만 아니라 상장 후 본격적으로 시작한 우레탄단열재 데크플레이트 사업이 각각 500억원 이상의 매출을 담당하는 등 사업다각화가 매출액과 순이익 성장의 원인이다.

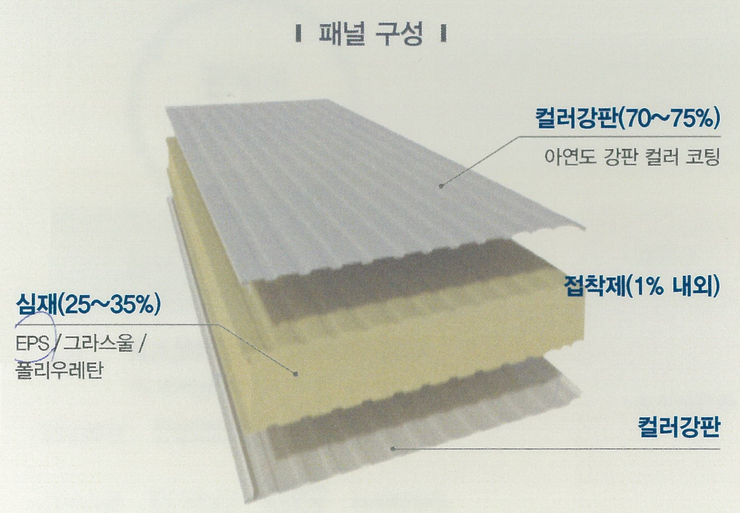

에스와이패널 건축외장용패널의 구성. [사진=에스와이패널 홈페이지]

에스와이패널은 조립식 샌드위치패널 제조 및 판매 목적으로 (주)쌍용실업으로 설립되었으며, 2003년 9월 29일 에스와이패널(주)로 사명을 변경하였다. 조립식 샌드위치패널의 제조 및 판매를 주사업으로 하고 있으며 샌드위치패널 사업은 가격경쟁력 확보를 위해 물류비 최소화 전략이 중요한데 에스와이패널은 주요 거점별로 공장을 설립하여 물류비 절감 효과로 타사 대비 가격경쟁력과 납기경쟁력 측면에서 우위를 가지고 있다.

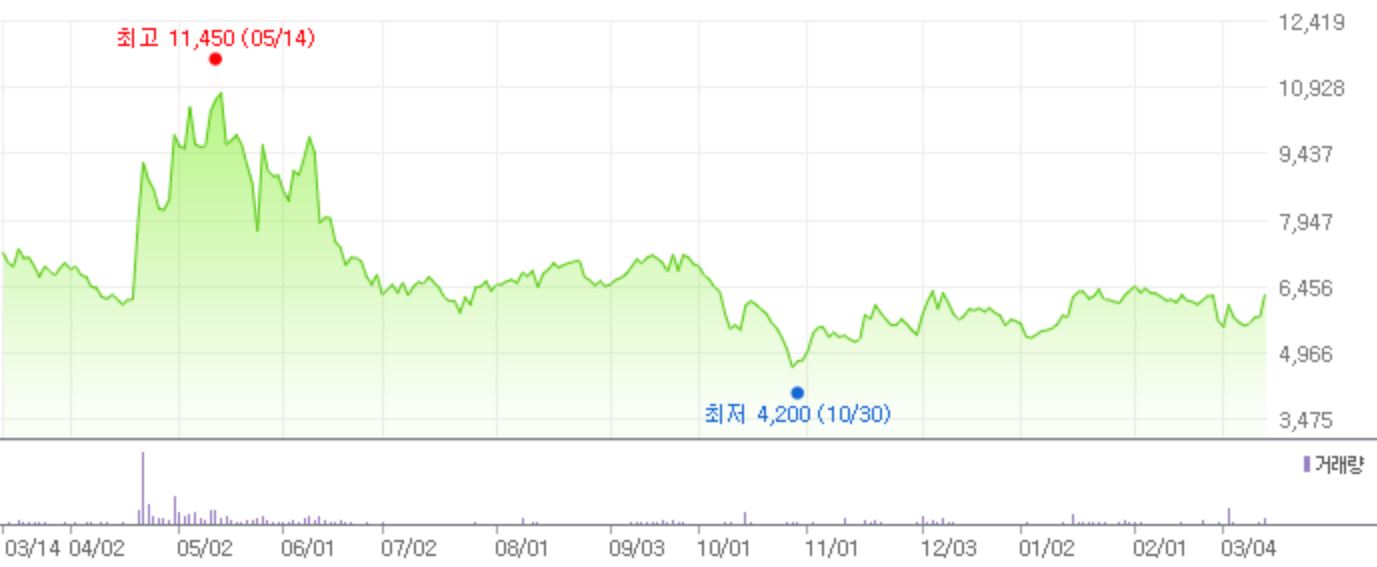

에스와이패널의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[109610,에스와이패널]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>