Update2025.12.29 월

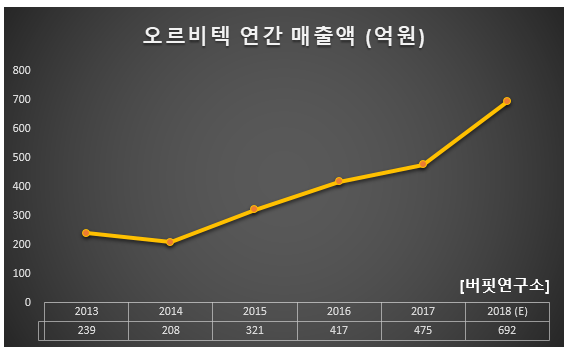

[한경탐사봇] 한국 주식 시장에 상장된 방사능 관리 기업 가운데 4년 연속 매출액이 증가한 기업은 오르비텍(046120)으로 조사됐다.

한경탐사봇의 탐색 결과 오르비텍의 지난해 매출액은 692억원으로 지난 2014년 208억원 이후 4년 연평균 증가율(CAGR)은 35.06%이다.

오르비텍은 원자력 사업본부, ISI(특수비파괴검사) 사업본부, 항공 사업본부로 구성돼 있다. 원자력사업본부는 원자력 발전소의 방사선안전관리, 방사성폐기물 규제해제, 방사선 계측사업 등의 사업을 영위하고 있고, ISI 사업본부는 원자력 발전설비 가동 검사 및 비파괴기술검사 등의 사업을 영위하고 있다.

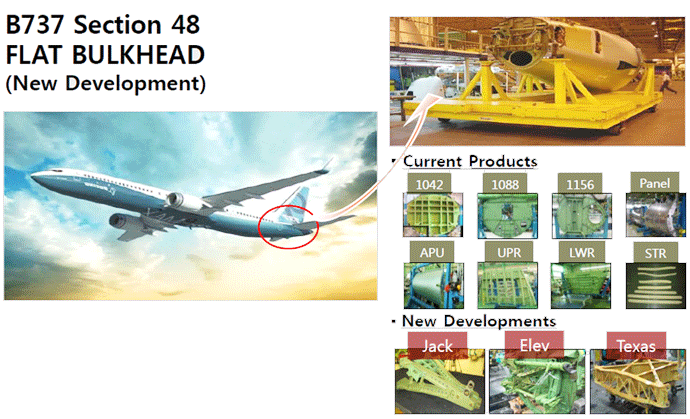

◆오르비텍, 항공부문 성장세

오르비텍의 지난해 매출액, 영업이익, 당기순이익은 각각 692억원, 41억원, 31억원으로 전년비 45.68%, 13.89%, 19.23% 증가했다. 지난해 4분기 매출액, 영업손익, 당기순손익은 각각 168억원, 2억원, 7억원으로 전년비 매출액은 14.29% 증가하고 영업손익과 당기순손익은 적자전환했다.

지난해 4분기에 신규 사업 진행에 따른 일시적인 비용이 발생으로 부진했으나 성장세와 함께 올해 실적은 크게 증가할 것으로 예상된다.

오르비텍의 지난해 부문별 매출을 보면 원자력 사업의 매출액은 225억원으로 전년비 8.17% 증가했다. 지난해 한국수력원자력, 두산중공업, 엔스코 등과 신규 수주 계약 때문이다. ISI 사업과 항공사업의 매출액도 각각 114억원, 339억원으로 전년비 132.65%, 58.41% 증가했다.

오르비텍의 항공부문 제품. [사진=오르비텍 홈페이지]

오르비텍은 진입장벽이 높은 항공기 부품 제조 사업 분야에서 수년간 지속적인 성장을 하고 있다. 올해도 항공 사업의 매출 증가가 오르비텍의 성장을 이끌 것으로 예상된다.

오르비텍의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[046120,오르비텍]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>