Update2025.12.30 화

[버핏 연구소=이승윤 기자] KB증권은 26일 삼성화재(000810)에 대해 양호한 실적 흐름이 예상되며 높은 배당 매력으로 시장 대비 상대적인 주가 매력도가 높다며, 투자의견 「매수」와 목표주가 36만원으로 상향조정했다. 27일 오전 9시 38분 현재 삼성화재의 주가는 30만6500원이다.

KB증권의 이남석 애널리스트는 실적 리스크에 대해 “삼성화재의 경우 손해보험업종의 주가 상단을 제한하고 있는 보험료 조정 여부에 대한 불확실성으로부터 실적 리스크 부담이 상대적으로 낮다”며 “보유하고 있는 우량계약 비중이 높기 때문에 보험료 인상 가능성을 배제하더라도 자동차보험 및 실손의료보험 손해율이 업계 내 가장 낮은 수준으로 유지될 것”이라고 예상했다.

또한 “삼성화재의 1Q19 순이익 전망치는 3,030억원 (YoY +0.5%, QoQ +96.1%)으로 시장 컨센서스 (2,713억원) 대비 높은 수준을 기록할 것으로 예상된다”며 “단기 실적에 대한 리스크가 크지 않다”고 밝혔다.

그는 “지난해 정비요금 인상 등에 따른 자동차보험 원가 상승분으로 인해 상반기 실적에 대해 보수적인 시각이 형성됐다”며 “그러나 실손의료보험 중심의 장기위험 손해율 개선세가 지속되고 있는 만큼 19년 1분기 실적이 시장 기대치를 하회할 가능성은 낮아 보인다"고 내다봤다.

이어서 “금리 하락으로 인해 안정적 배당수익 확보 목적의 투자수요가 늘어날 수 있다는 점도 삼성화재에게 긍정적 요인”이라며 “FY2018 보통주 DPS 11,500원 기준 최근 3년 삼성화재의 DPS 연평균 성장률 (CAGR)은 +30.7%이며, 2021년까지 배당성향 확대 (~50%)를 통해 자본정책의 예측 가능성을 높이겠다는 계획을 발표한 바 있다”고 덧붙혔다.

삼성화재는 삼성그룹 계열의 손해보험업체로 중국, 미국, 인도네시아, 베트남, 싱가포르, 영국 등지의 해외법인을 통해서도 보험영업을 전개하고 있다.

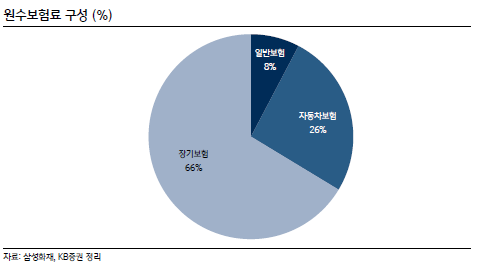

삼성화재 원수보험료 구성 분포도.[자료=삼성화재, KB증권 정리]

lsy@buffettlab.co.kr

----------------------------------

[오늘의 더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>