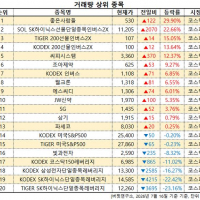

Update2026.07.17 금

[김승범 연구원]

휴대폰 케이스 제조 기업 인탑스가 풍부한 현금가치와 낮은 EV/EBITDA로 주목받고 있다.

17일 현재 인탑스는 현금성 자산이 1,037억원으로 시가총액 1,592억원의 65%에 해당한다. 여기에 부동산 공정 가치 830억원을 합하면 인탑스의 자산 가치(1,830억원)는 시가총액을 14% 초과하고 있다.

인탑스의 실적이 개선되고 있는 것도 주목된다. 13일 인탑스는 3분기 매출액 2,000억원, 영업이익 146억 8,200만원, (지배지분) 순이익 130억원을 공시했다. 매출액과 순이익은 전년동기대비 각각 42%, 1,833% 급증했고, 영업손익은 흑자 전환했다.4분기 이후에도 실적 개선세가 지속될 전망이다. 중국 톈진과 베트남 중심으로 중저가 스마트폰 물량 증가가 이뤄진 덕분이다.

인탑스의 2015년 EV/EBITDA는 0.7배로 절대 저평가 상태이다. 인탑스가 지금과 같은 현금흐름이 진행된다면 2017년에는 순현금이 현재 시가총액에 근접할 것으로 보인다.

인탑스는 플라스틱 사출 성형 기업으로 주력 제품인 모바일 케이스(아래 사진)의 대부분을 삼성전자에 공급하고 있다.

매출의 97%가 모바일 관련 사업부이기 때문에 전방 고객사의 스마트폰, 테블릿 PC 글로벌 경쟁력 상황에 따라 외형이 연동되는 모습을 보이고 있다. 삼성전자의 4개 해외 생산처(중국, 브라질, 인도, 베트남) 가운데 중국, 인도, 베트남의 3곳에 진출해있다. [무단 전재를 금합니다]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>