Update2025.12.30 화

[한경탐사봇] 한국 주식 시장의 건강관리업체 및 서비스주 가운데 2년 연속 매출액과 영업이익, 당기순이익이 모두 개선된 유일한 기업은 아미노로직스(074430)인 것으로 조사됐다.

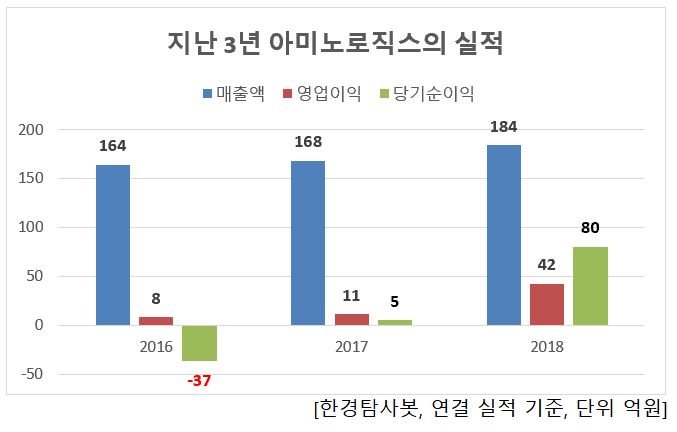

한경탐사봇의 탐색 결과 아미노로직스의 매출액은 2016년 164억원, 2017년 168억원, 지난해 184억원으로 전년동기대비 9.52% 증가했다.

아미노로직스의 매출액은 2016년 164억원, 2017년 168억원, 지난해 184억원으로 전년동기대비 9.52% 증가했다. 영업이익은 2016년 8억원, 2017년 11억원, 지난해 42억원으로 전년동기대비 281.82% 증가했다.

또, 당기순손익은 2016년 37억원 적자에서 2017년 5억원으로 증가하면서 흑자전환했고, 지난해 80억원으로 전년동기대비 1500% 급증했다.

◆아미노로직스, 비천연아미노산 수출 UP

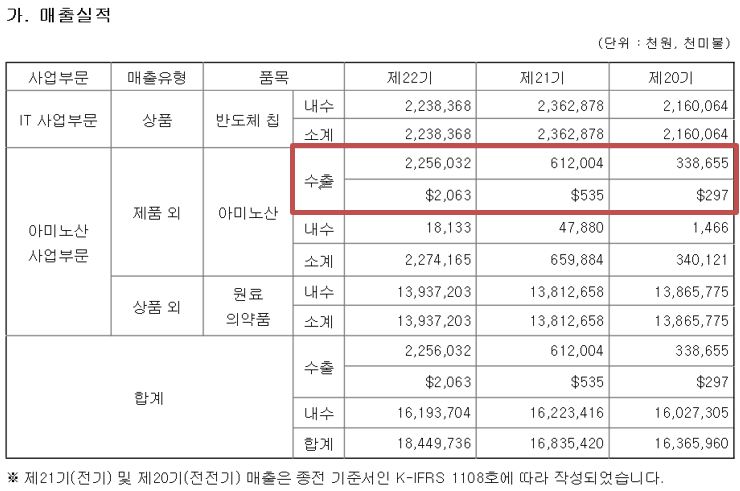

아미노로직스의 실적이 개선된 이유는 2013년 시작한 아미노산사업부문에서 성장세가 높았기 때문이다. 의약, 식품, 농업 등 바이오산업이 성장함에 따라 아미노산 제품의 수출이 증가했다. 2016년 29만7000달러, 2017년 53만5000달러로 점차 증가했으며 지난해 206만3000달러로 급증하며 실적성장에 크게 기여했다.

[자료=아미노로직스 사업보고서]

◆비천연 아미노산, 바이오 산업의 핵심소재

비천연 아미노산은 바이오산업의 특성과 같다고 보며, 바이오 산업의 특성상 일단 성공 하게 되면 전 후방 산업에 대한 파급 효과가 큰 특성이 있다. 세계적으로 비천연 아미노산 산업은 일본, 유럽, 미국 등의 선진국내 기업이 독점하였다. 하지만 바이오로직스는 비천연 아미노산 및 응용소재(피부질환 치료, 임플란트소재)를 개발하여 상업화에 나서고 있다.

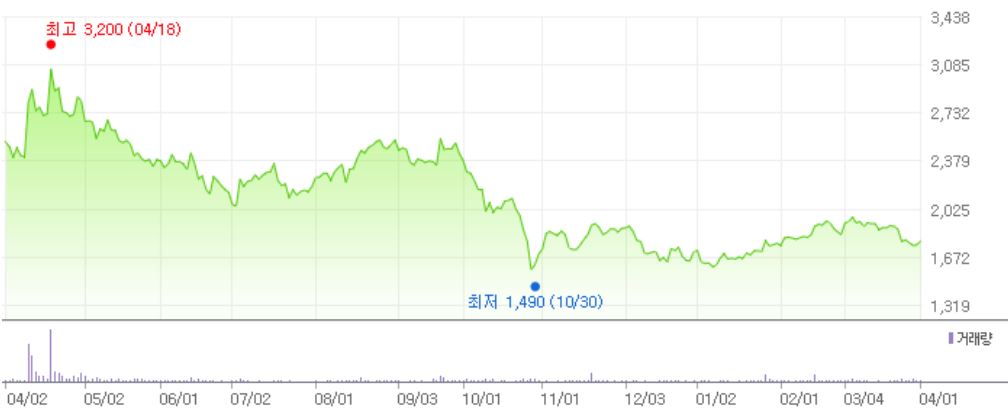

아미노로직스의 최근 1년 주가 추이. [사진=네이버 증권]

아미노로직스는 비천연 아미노산 제조와 원료의약품을 생산하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#기사분류[074430,아미노로직스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>