Update2025.12.30 화

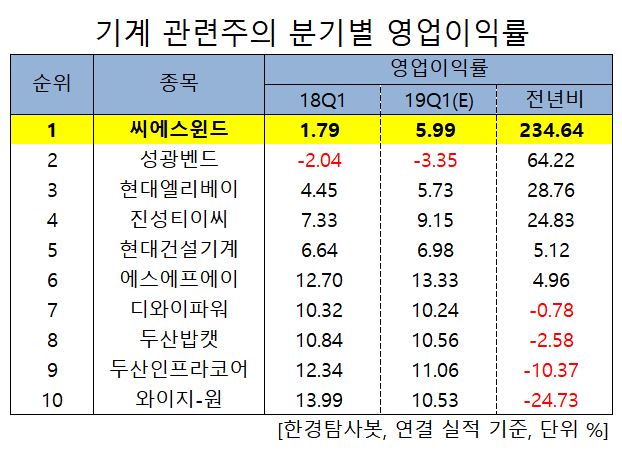

[한경탐사봇] 한국 주식 시장의 기계주 가운데 1분기 영업이익률 증가 1위는 씨에스윈드(112610)로 조사됐다.

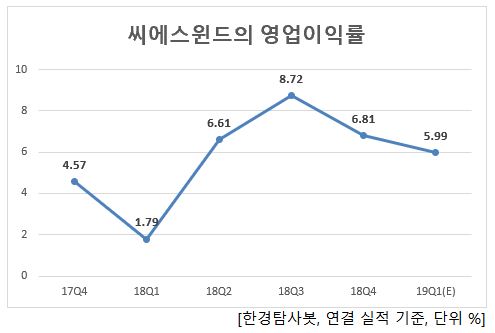

한경탐사봇의 탐색 결과 씨에스윈드의 1분기 예상 영업이익률은 5.99%로 전년비 234.64% 증가할 것으로 예상된다. 증권사가 추정하는 씨에스윈드의 올해 1분기 예상 영업이익은 94억원이며 전년동기는 14억원이었다.

이어 성광벤드(014620)(64.22%), 현대엘리베이(017800)(28.76%), 진성티이씨(036890)(24.83%), 현대건설기계(267270)(5.12%), 에스에프에이(056190)(4.96%), 디와이파워(210540)(-0.78%), 두산밥캣(241560)(-2.58%), 두산인프라코어(042670)(-10.37%), 와이지-원(019210)(-24.73%) 순이다

씨에스윈드의 올해 예상 매출액, 영업이익, 당기순이익은 6622억원, 586억원, 490억원으로 전년대비 각각 31.86%, 79.20%, 590.14% 증가할 것으로 예상된다.

◆씨에스윈드, 풍력 발전 수주 증가로 실적UP

주요 고객사의 수요 증가로 씨에스윈드의 수주도 2017년 4억1000만달러에서 지난해 5억달러로 증가했다. 올해는 6억달러까지 증가할 것으로 전망된다. 올해 글로벌 풍력 수요는 58GW로 전년대비 9% 증가하면서 본격적인 수요 성장기에 진입했다. 북미, 유럽, 신흥국 등에서 수요가 증가했기 때문이다. 씨에스윈드의 주요 고객사이자 글로벌 Top-Tire 풍력 터빈 제작사인 베타스(Vestas), 시멘스-가메사(Siemens-Gamesa)의 지난해 말 풍력 터빈 수주잔고는 119억 유로, 124억 유로로 증가했다.

씨에스윈드가 스웨덴에 수출한 풍력타워. [사진=씨에스윈드 홈페이지]

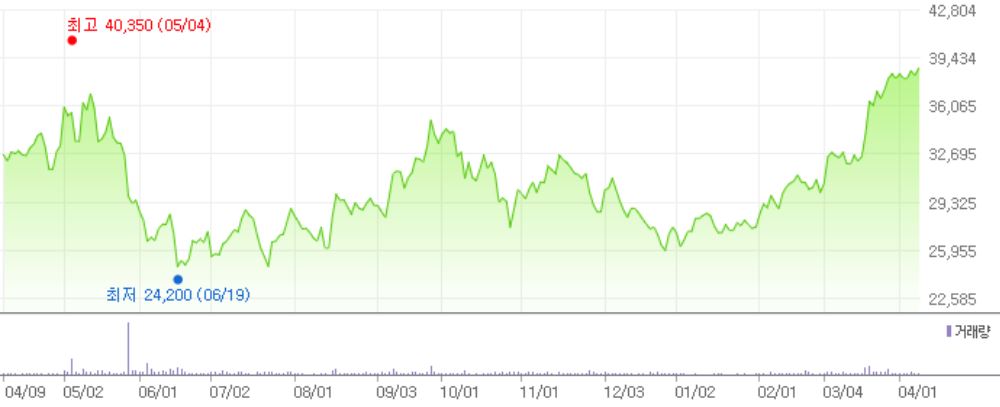

씨에스윈드의 최근 1년 주가 추이. [사진=네이버 증권]

씨에스윈드는 풍력발전 설비를 생산하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[112610,씨에스윈드]

#종목[014620,성광벤드]

#종목[017800,현대엘리베이]

#종목[036890,진성티이씨]

#종목[267270,현대건설기계]

#종목[056190,에스에프에이]

#종목[210540,디와이파워]

#종목[241560,두산밥캣]

#종목[042670,두산인프라코어]

#종목[019210,와이지-원]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>