Update2025.12.30 화

[한경탐사봇] 한국 주식 시장의 건축자재주 가운데 지난해 영업이익 증가율 1위는 아세아시멘트(183190)로 조사됐다.

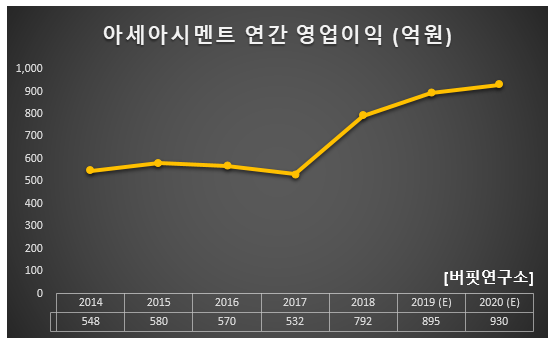

한경탐사봇의 탐색 결과 아세아시멘트의 지난해 영업이익은 792억원으로 전년비 142.5% 증가했다. 이어 이건산업(008250)(48.12%), 일신석재(007110)(40%), 대호에이엘(069460)(29.41%), 고려시멘트(198440)(26.67%) 순이었다.

올해 영업이익은 895억원으로 전년비 52.42% 증가할 것으로 예상된다.

◆아세아시멘트, 계열회사 추가로 실적 증가

아세아시멘트의 지난해 매출액, 영업이익, 당기순이익은 각각 8438억원, 792억원, 172억원으로 전년비 매출액과 영업이익은 82.96%, 48.87% 증가하고 당기순이익은 68.95% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 2489억원, 399억원, 205억원으로 전년비 119.88%, 259.46%, 0.49% 증가했다.

아세아시멘트는 지난해 한라시멘트를 연결 편입(지분 100%)했다. 합병 마무리 작업 후 영업 정상화로 실적이 증가했다.

아세아시멘트의 아세아몰탈 (ASIA MORTAR). [사진=아세아시멘트 홈페이지]

한라시멘트 인수로 인해 아세아시멘트의 400~450만톤 수준에서 1100만톤~1200만톤으로 증가했다. 시멘트 판가 인상에 따른 이익 개선폭은 더 확대될 것으로 전망된다. 또 해안사 입지를 확보했다. 해안사는 해운을 통한 운송이 가능하기 때문에 내륙사 대비 운반비가 적게 들고 수출에 유리한 장점을 가지고 있다. 과거 대북경제협력에서도 해안사 중심으로 북한에 시멘트를 공급한 경험이 있어 대북관련 수혜도 해안사가 유리할 것으로 예상된다.

아세아시멘트의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[183190,아세아시멘트]

#종목[008250,이건산업]

#종목[007110,일신석재]

#종목[069460,대호에이엘]

#종목[198440,고려시멘트]

#종목[023410,유진기업]

#종목[003410,쌍용양회]

#종목[025750,한솔홈데코]

#종목[109610,에스와이패널]

#종목[025900,동화기업]

#종목[255220,SG]

#종목[000390,삼화페인트]

#종목[006390,한일현대시멘트]

#종목[090350,노루페인트]

#종목[011390,부산산업]

#종목[006920,모헨즈]

#종목[000320,노루홀딩스]

#종목[225530,보광산업]

#종목[226360,이엑스티]

#종목[108670,LG하우시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>