Update2025.12.30 화

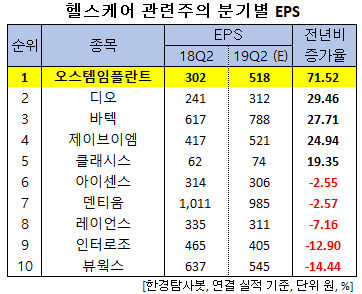

[한경탐사봇] 한국 주식 시장의 헬스케어주 가운데 올해 2분기 순이익 증가율 1위는 오스템임플란트(048260)로 조사됐다.

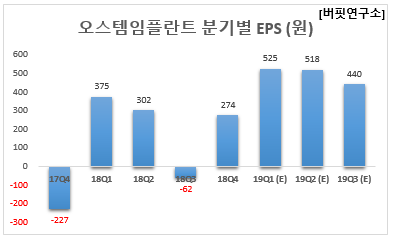

한경탐사봇의 탐색 결과 오스템임플란트의 올해 2분기 주당순이익(EPS)은 518원으로 전년비 71.52% 증가할 것으로 예상된다. 이어 디오(039840)(29.46%), 바텍(043150)(27.71%), 제이브이엠(054950)(24.94%), 클래시스(214150)(19.35%) 등의 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 1998원으로 전년비 125% 증가할 것으로 예상된다.

오스템임플란트는 치과용 임플란트 및 치과용 소프트웨어에 대해 제조, 판매를 영위하고 있다.

◆오스템임플란트, 올해 덴탈 부문 실적UP

오스템임플란트는 올해 디지털 덴티스트리(Digital Dentistry) 플랫폼의 풀 라인업을 구축할 것으로 전망된다. 치과 분야의 점진적인 디지털 시장 확대에 따른 포트폴리오 확대 전략이 긍정적이다. 향후에도 내수, 수출 부문의 안정적 성장이 기대된다.

오스템임플란트의 영상진단장비. [사진=오스템임플란트]

치과용 제품 시장의 글로벌 1위는 스위스의 스트라우만(Straumann)이다. 오스템임플란트는 아시아 시장에서 2006년부터 스트라우만보다 1.1~2.5배 이상의 많은 매출액을 기록해 왔다. 올해에도 아시아지역에서 11.9% 이상의 성장이 기대된다. 아시아 시장을 비롯한 해외 시장을 중심으로 한 견조한 외형성장은 올해에도 이어질 것으로 전망된다.

오스템임플란트의 올해 매출액, 영업이익, 당기순이익은 각각 5163억원, 403억원, 227억원으로 전년비 12.21%, 30%, 260.32% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1289억원, 126억원, 92억원으로 전년비 18.8%, 82.61%, 130% 증가했다.

오스템임플란트는 1분기 수출규모가 가장 큰 중국(북경, 광동)과 미국향 수출이 전년비 각각 51%, 86% 급증하며 실적을 견인했다. 호실적 기록으로 지난 9일 장 중에 신고가(6만1000원)를 기록하기도 했다.

오스템임플란트의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[048260,오스템임플란트]

#종목[039840,디오]

#종목[043150,바텍]

#종목[054950,제이브이엠]

#종목[214150,클래시스]

#종목[099190,아이센스]

#종목[145720,덴티움]

#종목[228850,레이언스]

#종목[119610,인터로조]

#종목[100120,뷰웍스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>