Update2025.12.30 화

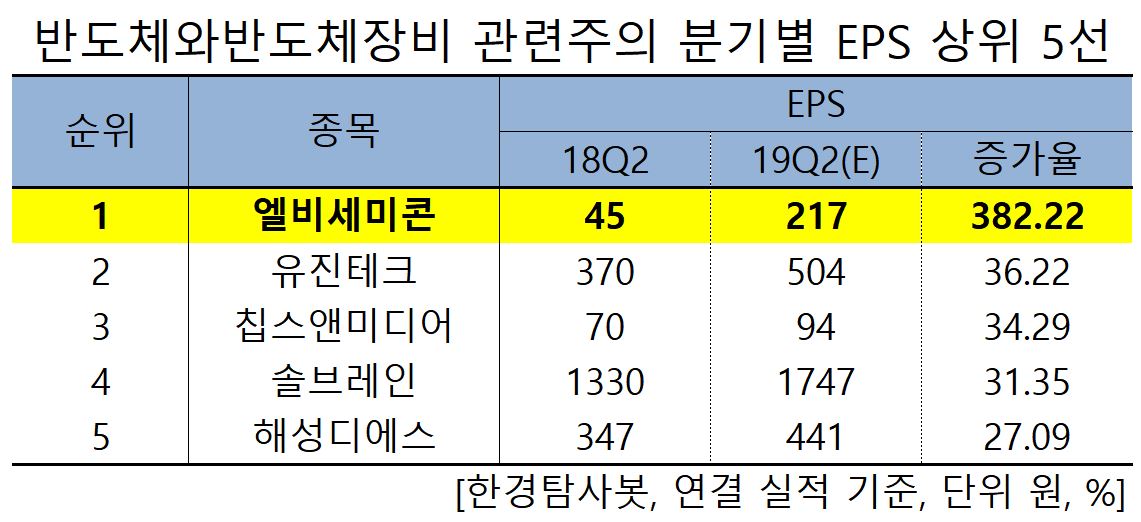

[한경탐사봇] 한국 주식 시장의 반도체와 반도체장비 관련주 가운데 2분기 예상 순이익 증가율 1위는 엘비세미콘(061970)으로 조사됐다.

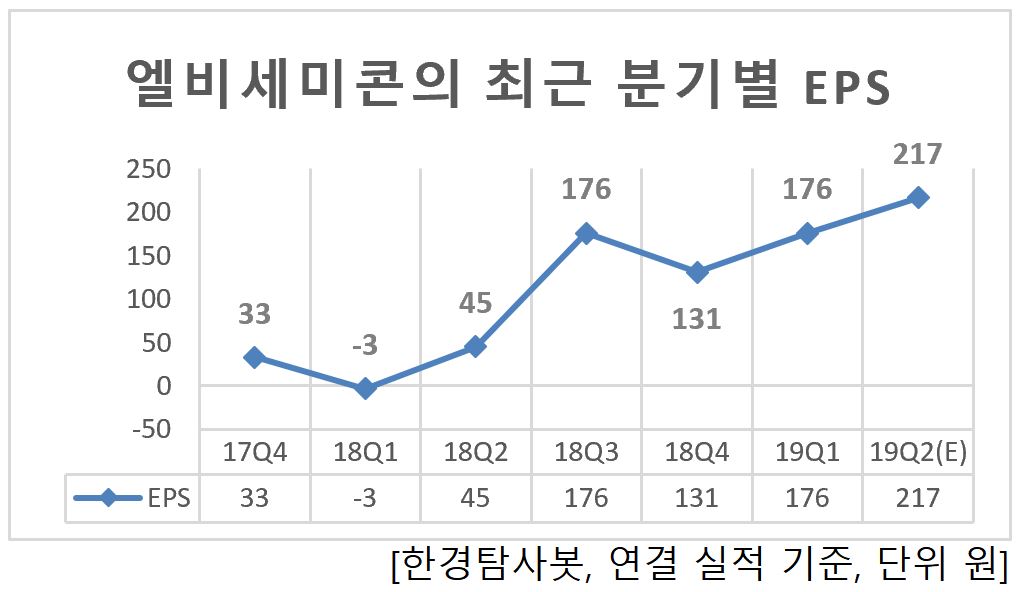

한경탐사봇의 탐색 결과 엘비세미콘의 2분기 추정 주당순이익(EPS)은 217원으로 전년비 382.22% 증가할 것으로 예상된다. 이어 유진테크(47050)(36.22%), 칩스앤미디어(094360)(34.29%), 솔브레인(21240)(31.35%), 해성디에스(195870)(27.09%) 순이다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 예상 EPS는 715원으로 전년비 104.87% 증가할 것으로 예상된다.

◆엘비세미콘, DDI 테스터 실적 UP

엘비세미콘의 올해 2분기 실적은 1분기부터 진행된 DDI(디스플레이 구동칩)테스터에 대한 추가 투자효과가 반영되기 시작하기 때문이다. 또한 엘비루셈의 COF(Chip-On Film) 역시 계절적 수요가 회복기에 접어들 것으로 판단되기 때문이다. 올해 2분기 예상 연결실적은 매출액 900억원, 영업이익 134억원으로 전년 동기 대비 각각 12%, 29% 증가할 것으로 예상된다.

엘비세미콘의 지난해 매출액, 영업이익, 당기순이익은 2757억원, 274억원, 188억원으로 전년대비 각각 109.18%, 166.02%, 135.00% 증가했다. 직전사업연도 대비 비메모리 업황이 호조됐고 사업결합으로 인해 매출액과 이익이 증가했다.

엘비세미콘의 최근 1년 주가 추이. [사진=네이버 증권]

엘비세미콘은 반도체칩 및 패키지의 설계 서비스, 수동소자의 제조, 조립 및 판매를 목적으로 하고 있다. Display Panel(디스플레이패널)에 사용되는 DDI(디스플레이 구동칩)에 매출이 편중되어 있어 Display Panel의 전방산업인 TV, Monitor, 노트북, 스마트폰 등 Set 시장 업황에 민감하게 반응하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[061970,엘비세미콘]

#종목[47050,유진테크]

#종목[094360,칩스앤미디어]

#종목[21240,솔브레인]

#종목[195870,해성디에스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>