Update2025.12.30 화

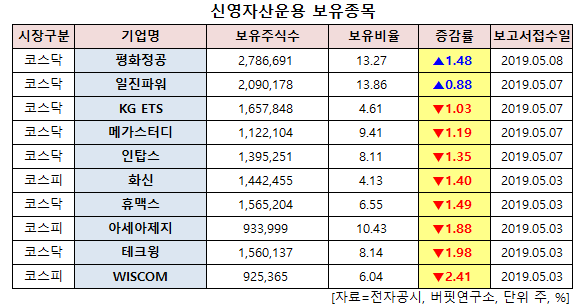

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.4.16~2019.5.16)동안 10개 종목에 대한 지분 변동을 공시했다.

16일 금융감독원 전자공시시스템에 따르면 신영자산운용은 평화정공(043370)의 주식보유비율을 13.27%로 1.48%p 비중 확대했다.

이밖에 일진파워(094820) 등의 보유비율을 확대했다. 반면 WISCOM(024070)의 주식 비중을 6.04%에서 -2.41%p 줄여 축소 폭이 가장 컸다. 이어 테크윙(089030) 등에 대한 보유 지분을 축소했다.

8일 신영자산운용이 비중 확대한 평화정공은 도어 래치(Door Latch), 힌지(Hinge), Striker, 모듈(Module) 등의 도어 시스템 부품 전문업체로 자동차 도어 시장점유율 1위를 차지하고 있다. 현대차, 기아차 등 국내 완성차 업체들과 GM, 아빈메리터(Arvinmeritor) 등의 해외업체에 공급하고 있다.

하나금융투자의 송선재 애널리스트는 "1분기 매출액은 2521억원(YoY 0%), 영업이익은 18억원(YoY 69%)으로 한국∙미국∙슬로바키아 법인이 성장한 반면 주 고객사의 출하 부진의 여파로 중국∙인도 법인 매출액이 감소하며 매출액이 전년 동기 수준에 그쳤다"며 "제품별로는 힌지∙도어무듈이 전년 동기 대비 각각 11%씩 감소했지만 래치∙스트라이커∙전장품이 전년 동기 대비 각각 11%, 2%, 14% 증가했다"고 분석했다.

이어 "매출총이익률이 전년 동기 대비 2.6% 포인트 하락한 여파로 수익성이 부진했는데 한국 법인은 비용 절감 노력으로 이익률이 상상한 반면 중국 법인은 외형 축소로 인한 고정비 부담 여파로 적자 전환했다"며 "중국 지역의 이익 감소폭이 전년 동기 대비 73억원에 달한 것이 연결 수익성 하락의 주요 이유이다"고 설명했다.

그는 "주 고객사인 중국 출하가 감소하면서 1분기 실적이 부진했지만 중국 로컬OE로 고객군을 확대하고 있고 인도 기아차 납품이 증가하며 친환경차 업체들로 전장품 수주가 늘어 시장 우려보다 성장성이 좋을 것"이라고 평가했다.

[사진=평화정공 홈페이지]

shs@buffettlab.co.kr

[관심종목]

043370: 평화정공, 094820: 일진파워, 151860: KG ETS, 072870: 메가스터디, 049070: 인탑스, 010690: 화신, 115160: 휴맥스, 002310: 아세아제지, 089030: 테크윙, 024070: WISCOM

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>