Update2025.12.30 화

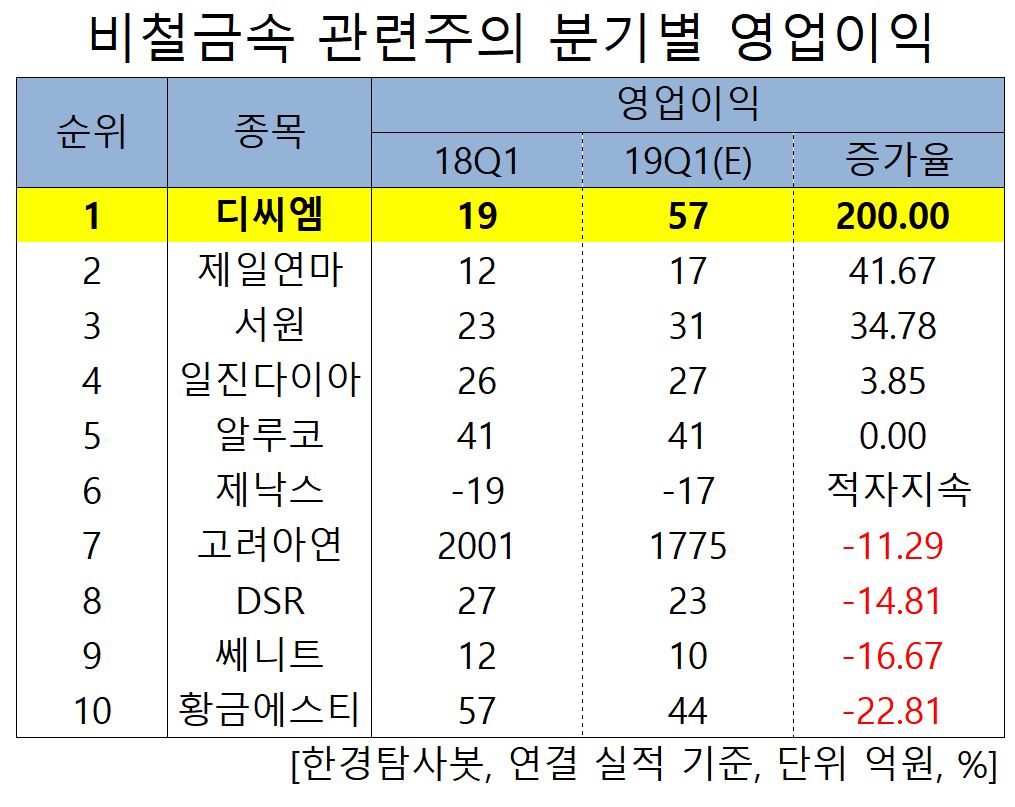

[한경탐사봇] 한국 주식 시장의 비철금속 관련주 가운데 1분기 영업이익 증가율 1위는 디씨엠(024090)으로 조사됐다.

한경탐사봇의 탐색 결과 디씨엠의 1분기 추정 영업이익은 57억원으로 전년비 200.00% 증가할 것으로 예상된다. 이어 제일연마(47050)(41.67%), 서원(021050)(34.78%), 일진다이아(21240)(3.87%) 등의 순이었다.

◆디씨엠, 합성수지 제품의 수출 증가

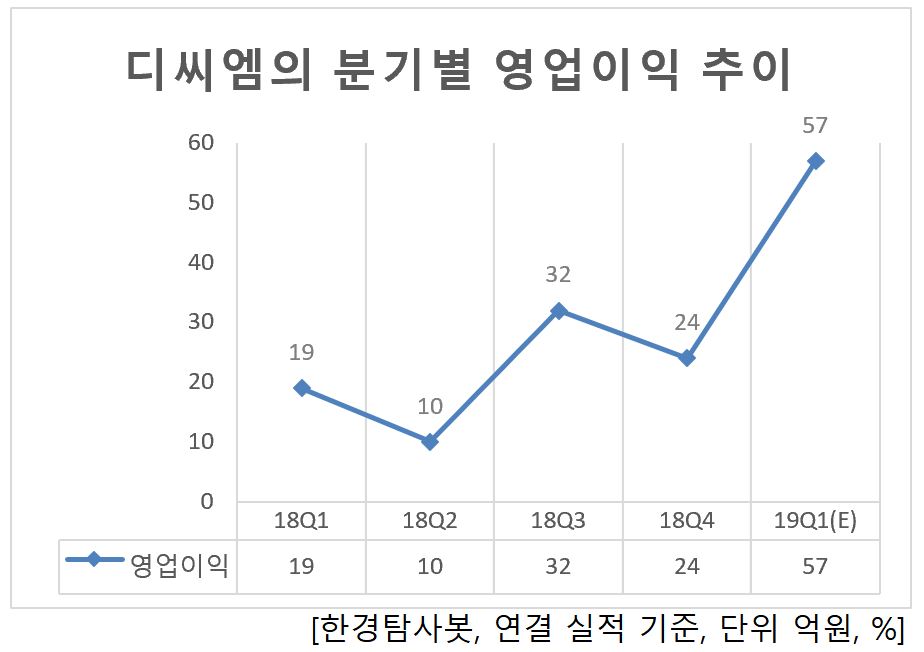

디씨엠의 영업이익 상승의 주요원인은 합성수지 사업부의 복합수지 및 기능성 Master Batch의 수출이 증가했기 때문이다. 올해 1분기 합성수지 제품의 수출액은 수출액은 305억원이다.

디씨엠 필름사업부의 전경 [사진=디씨엠 홈페이지]

디씨엠의 지난해 매출액, 영업이익, 당기순이익은 1221억원, 85억원, 72억원으로 전년 대비 -8.61%, -48.80%, -48.94% 감소했다. 환율인하와 원자재 가격 인상 등 판가인하로 손익이 감소했다.

디씨엠은 가전제품 외형으로 사용되는 라미네이팅 강판의 제조를 주요 사업으로 하며 2개의 계열회사를 통해 플라스틱 제품의 제조 및 판매를 영위하고 있다. 동사는 꾸준한 신제품 개발과 수요처의 다변화를 추진하였으며, 불량감소와 원가절감 노력으로 제품의 경쟁력을 강화하고 있다. 현재 Laminating 강판의 국내 최대 수요처인 가전부문(냉장고 DOOR용)에서 동사가 신제품 개발 적용 등으로 시장 점유율을 유지하고 있다.

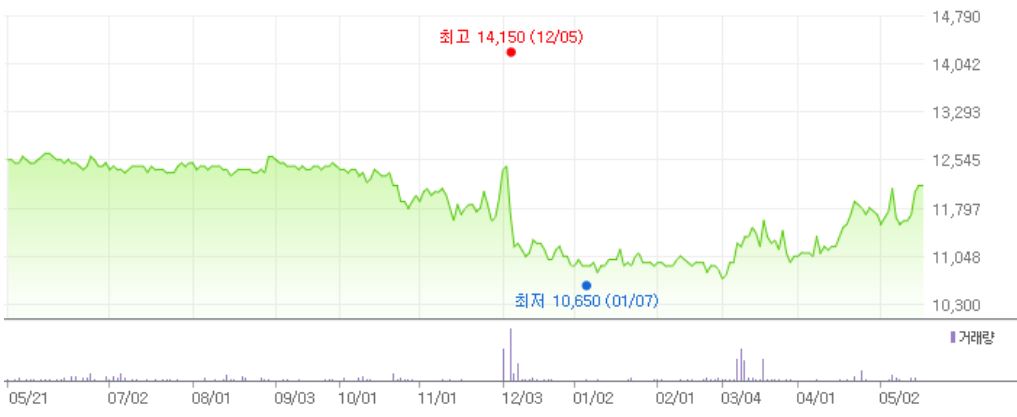

디씨엠의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[024090,디씨엠]

#종목[47050,제일연마]

#종목[021050,서원]

#종목[21240,일진다이아]

#종목[001780,알루코]

#종목[065620,제낙스]

#종목[010130,고려아연]

#종목[155660,DSR]

#종목[037760,쎄니트]

#종목[032560,황금에스티]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>