Update2025.12.30 화

[한경탐사봇] 한국 주식 시장의 건설주 가운데 올해 2분기 매출액 증가율 1위는 도화엔지니어링(002150)으로 조사됐다.

한경탐사봇의 탐색 결과 도화엔지니어링의 올해 2분기 매출액은 1724억원으로 전년비 70.19% 증가할 것으로 예상된다. 이어 HDC현대산업개발(294870)(54.28%), 금호산업(002990)(14%), 삼성엔지니어링(028050)(12.76%), 서희건설(035890)(11.98%) 등의 순이었다.

올해 매출액은 6153억원으로 전년비 52.87% 증가할 것으로 예상된다.

도화엔지니어링은 상하수도, 수자원개발, 도시계획, 조경, 도로교통, 교량, 터널, 항만, 철도, 환경 등 엔지니어링 전 분야에서 기획, 타당성조사, 설계, 분석, 시험, 감리, 시운전, 평가, 자문 및 지도업무를 영위하고 있다.

도화엔지니어링의 물 산업 부문 대청댐 계통 광역상수도 천안 정수장. [사진=도화엔지니어링 홈페이지]

◆도화엔지니어링, 수주가 실적 견인

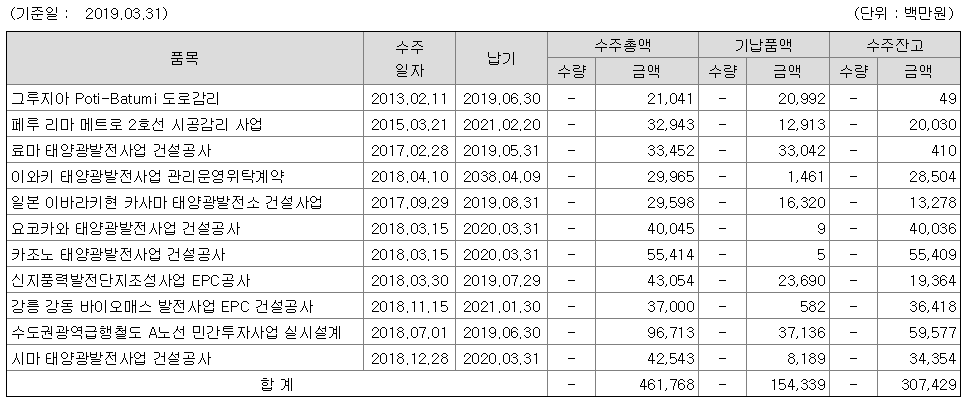

도화엔지니어링의 수주잔고가 큰 폭으로 증가할 수 있었던 배경에는 해외 수주에 있다. 해외 수주는 2016년부터 일본 태양광 발전 수주가 본격화되면서 큰 폭으로 증가했다. 해외에서의 수주는 올해에도 계속 이어갈 것으로 전망된다.

도화엔지니어링의 주요 수주 현황. [사진=도화엔지니어링 분기보고서]

국내에서는 지난해까지 SOC(사회간접자본)예산이 감소하는 상황에서도 관급 수주잔고를 꾸준히 늘려왔다. 올해에는 확정된 GTX-A와 신안산선에서의 수주가 기대되며, 추가적으로 위례신사선과 같은 민자사업, 예타 면제된 대형 프로젝트들의 수주가 기대된다.

도화엔지니어링의 올해 매출액, 영업이익, 당기순이익은 각각 6153억원, 369억원, 280억원으로 전년비 52.87%, 113.29%, 102.9% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1021억원, 23억원, 22억원으로 전년비 매출액은 6.02% 증가하고 영업이익과 당기순이익은 28.13%, 4.35% 감소했다.

도화엔지니어링의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[002150,도화엔지니어링]

#종목[294870,HDC현대산업개발]

#종목[002990,금호산업]

#종목[028050,삼성엔지니어링]

#종목[035890,서희건설]

#종목[034020,두산중공업]

#종목[009410,태영건설]

#종목[003070,코오롱글로벌]

#종목[000720,현대건설]

#종목[012630,HDC]

#종목[039570,HDC아이콘트롤스]

#종목[006360,GS건설]

#종목[000210,대림산업]

#종목[047040,대우건설]

#종목[014790,한라]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>