Update2025.12.30 화

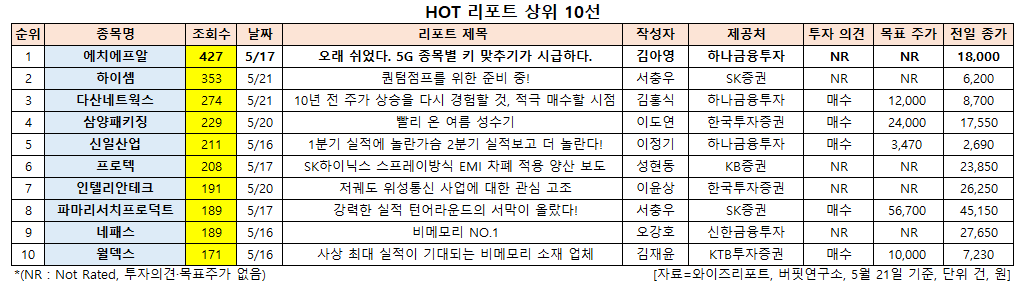

[한경탐사봇] 통신장비 기업인 에치에프알(230240)에 대한 증권사 보고서가 조회수 1위를 기록했다.

한경탐사봇의 탐색결과 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김아영 애널리스트가 지난 17일 에치에프알에 대해 분석한 보고서가 조회수 427건을 기록하며 조회수가 가장 높았다.

에치에프알이 조회수 1위를 기록한 가운데 하이셈(200470)(353건), 다산네트웍스(039560)(274건), 삼양패키징(272550)(229건), 신일산업(002700)(211건) 등의 순이었다.

에치에프알은 국내외 통신사업자 등을 대상으로 유∙무선통신용부품, 제품, 장비의 개발과 제조 및 판매를 영위하고 있다.

◆에치에프알, 액면병합 후 거래 재개

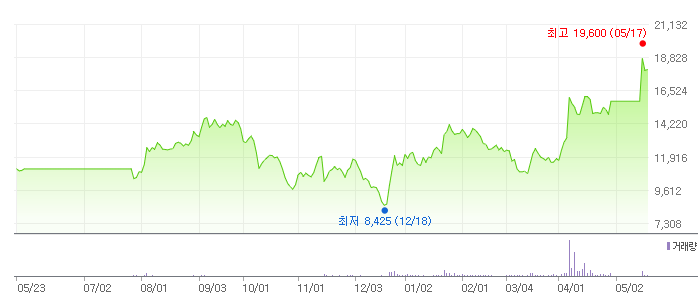

에치에프알이 리포트 조회수 1위를 기록한 이유는 액면병합 후 거래재개 때문이다.

이 회사는 지난 4월 30일~5월 16일 주권 병합으로 인해 주식 거래가 정지됐었다. 이후 에치에프알의 5G 모멘텀으로 실적 턴어라운드가 기대됨에 따라 거래재개 첫 날 신고가(1만9600원)를 기록하기도 했다.

에치에프알의 최근 1년 주가 추이. [사진=네이버 증권]

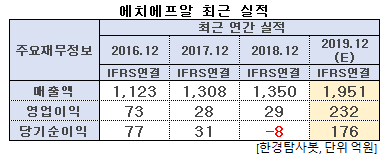

에치에프알의 올해 매출액, 영업이익, 당기순이익은 각각 1951억원, 232억원, 176억원으로 전년비 매출액과 영업이익은 44.52%, 700% 증가하고 당기순이익은 흑자전환할 것으로 예상된다. 올해 1분기 매출액, 영업손익, 당기순손익은 각각 160억원, -50억원, -43억원으로 전년비 매출액은 48.15%, 증가하고 영업손익과 당기순손익은 적자지속했다.

에치에프알은 통상 하반기의 매출 비중이 높은 점, 4월부터 5G 무선 매출이 본격적으로 반영되는 점을 고려하면 향후 실적 턴어라운드가 기대된다. 올해는 국내 5G 무선 장비 매출이 본격 반영되고 해외 AT&T향 신규 매출 발생 및 일본/동남아 지역의 성장이 전망된다. 또 내년 해외향 5G 제품 수주도 기대된다.

에치에프알의 옥외 듀얼 밴드 와이파이 AP(인터넷 접속장비) 제품 ‘Hybrid WiFi AP’. [사진=에치에프알 홈페이지]

에치에프알은 올해는 국내 무선 부문 5G향 신규 매출 발생과 해외 고객사 확대에 따른 외형 성장으로 매출 및 영업이익의 대폭 성장이 예상된다. 또 내년에는 해외향 5G 프론트홀 수주로 인해 실적 성장 흐름을 이어갈 것으로 전망된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[230240,에치에프알]

#종목[200470,하이셈]

#종목[039560,다산네트웍스]

#종목[272550,삼양패키징]

#종목[002700,신일산업]

#종목[053610,프로텍]

#종목[189300,인텔리안테크]

#종목[214450,파마리서치프로덕트]

#종목[033640,네패스]

#종목[101160,월덱스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>