Update2025.12.30 화

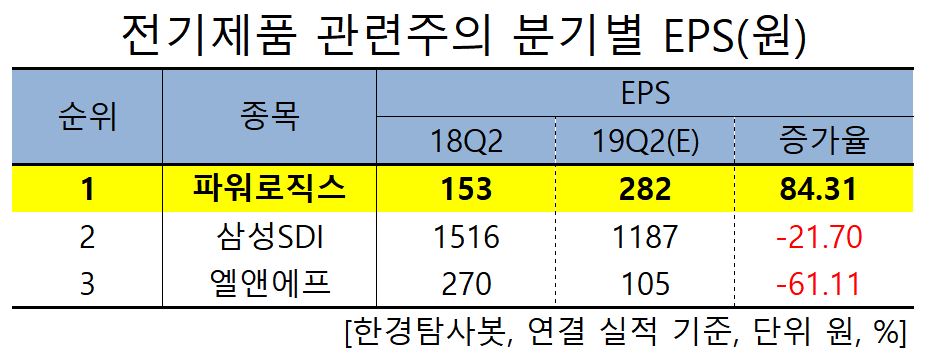

[한경탐사봇] 한국 주식 시장의 전기제품 관련주 가운데 2분기 순이익 증가율 1위는 파워로직스(047310)로 조사됐다.

한경탐사봇의 탐색 결과 파워로직스의 2분기 추정 주당순이익(EPS)은 282원으로 전년비 84.31% 증가할 것으로 예상된다. 이어 삼성SDI(47050)(-21.70%), 엘앤에프(066970)(-61.11%) 순이다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 예상 EPS는 696원으로 전년비 120.25% 증가할 것으로 예상된다.

◆파워로직스, 전기 배터리 매출의 시작

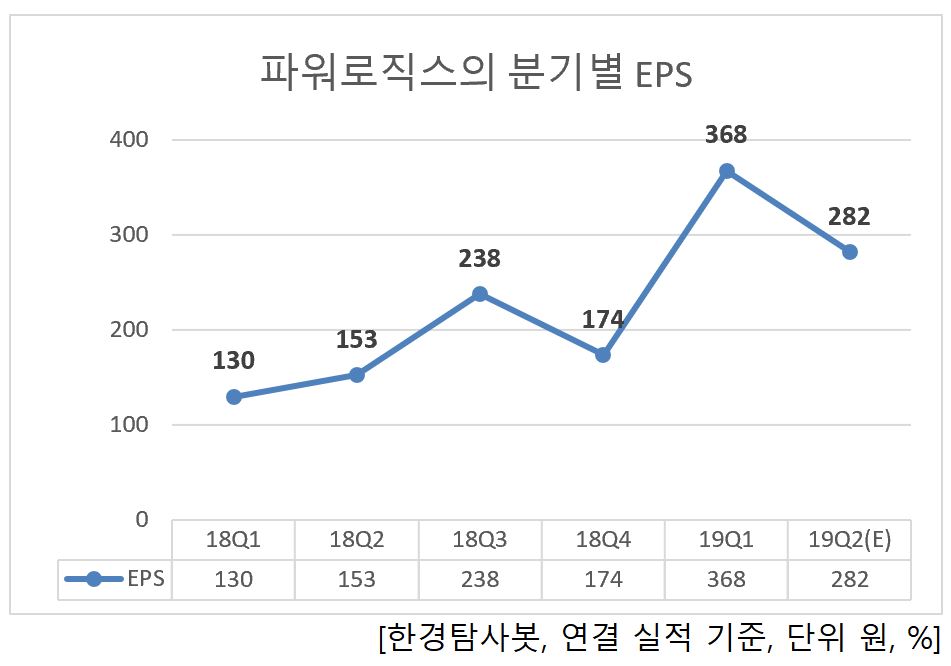

파워로직스의 2분기 순이익 상승의 주요원인은 2분기부터 시작되는 EV battery(전기 배터리) 매출이 시작되기 때문이다. 올해 2분기부터 배터리팩 장비를 납품할 것으로 기대된다. 그리고 3분기부터 본격적으로 EV 배터리용 BMS 매출이 발생할 전망이다. 올해 중대행 전지부문 매출은 420억원으로 향후 중장기적 성장이 기대된다.

파워로직스의 전기 배터리팩. [사진=파워로직스 홈페이지]

파워로직스의 지난해 매출액, 영업이익, 당기순이익은 7539억원, 262억원, 239억원으로 전년 대비 각각 6.83%, 34.36%, 159.78% 증가했다. 영업이익과 당기순이익은 1402억원, 1085억원으로 전년비 각각 -0.10%, -8.87% 감소했다. 실적상승의 주요 원인은 고부가가치 제품의 비중이 확대됐고 원가가 절감됐기 때문이다.

파워로직스는 PCM(Protection Circuit Module), SM(Smart Module), BMS(Battery Management System), CM(Camera Module) 등을 생산 및 판매하고 있다. 보라전자(천진)유한공사, 보라전자과기(양주)유한공사, 엔코, 티엔에스 등 8개 회사를 연결대상종속회사로 보유하고 있다. 삼성SDI, 삼성전자, LG화학 등을 주요 거래처로 보유하고 있다.

파워로직스의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[047310,파워로직스]

#종목[47050,삼성SDI]

#종목[066970,엘앤에프]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>