Update2025.12.30 화

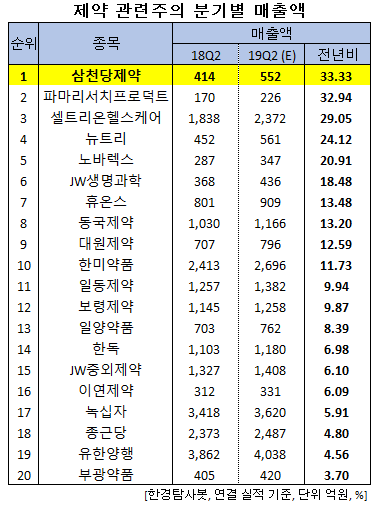

[한경탐사봇] 한국 주식 시장의 제약주 가운데 올해 2분기 매출액 증가율 1위는 삼천당제약(000250)으로 조사됐다.

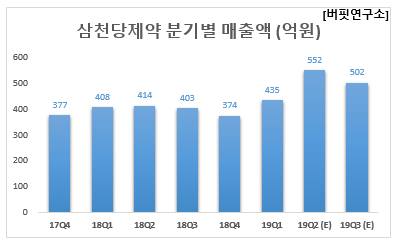

한경탐사봇의 탐색 결과 삼천당제약의 올해 2분기 매출액은 552억원으로 전년비 33.33% 증가할 것으로 예상된다. 이어 파마리서치프로덕트(214450)(32.94%), 셀트리온헬스케어(091990)(29.05%), 뉴트리(270870)(24.12%), 노바렉스(194700)(20.91%) 등의 순이었다.

올해 매출액은 1915억원으로 전년비 19.69% 증가할 것으로 예상된다.

삼천당제약은 안과용 제제 전문 기업이며 의약용 약제품 제조 판매를 영위하고 있다.

◆삼천당제약, 점안제 제네릭 수출계약 기대감

삼천당제약은 전문분야인 점안제를 통한 글로벌화를 새로운 목표로 하고 있다. 올해 2월까지 총 18종 점안제 제네릭의 미국과 독일 수출계약을 체결했다. 빠른 허가를 위해 10종 제품은 글로벌 바이오위탁생산업체(CMO)와 품목개발을 진행 중이며, 대부분 2021년 출시를 목표로 약물감시(PV) 단계에 있다. 점안제 제네릭 수출 계약의 경우 공시된 금액을 기준으로 2021년부터 10년간 연평균 매출액 1258억원과 영업이익 952억원이 기대된다.

삼천당제약의 안과 의약 제품. [사진=삼천당제약 홈페이지]

삼천당제약은 아일리아 바이오시밀러를 시작으로 한 바이오의약품 사업 진출이 기대된다. 아일리아 바이오시밀러는 자체 개발, 마이씨넥스(Mycenax) 생산, 지역별 파트너사와 유통 계약 형태로 진행되고 있다. 2000리터(L) 상업용까지 생산규모 확대(Scale-Up)을 완료했으며, 개발이 어려운 부분인 당쇄화(n-glycan) 프로파일까지 아일리아 제품과의 품질 동등성을 확보했다. 하반기 유럽의약품청(EMA)와의 2차 미팅, 미국식품의약국(FDA)와의 1차 미팅을 앞두고 있으며 미팅 결과를 참고하여 연내 임상3상을 개시 예정이다. 일정대로 개발이 완료될 경우 주요 국가는 물질특허가 만료되는 2023년부터 출시가 가능하다.

삼천당제약의 올해 매출액, 영업이익, 당기순이익은 각각 1915억원, 386억원, 357억원으로 전년비 19.69%, 149.03%, 144.52% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 435억원, 68억원, 55억원으로 전년비 6.62%, 3.03%, 3.77% 증가했다.

삼천당제약의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[000250,삼천당제약]

#종목[214450,파마리서치프로덕트]

#종목[091990,셀트리온헬스케어]

#종목[270870,뉴트리]

#종목[194700,노바렉스]

#종목[234080,JW생명과학]

#종목[243070,휴온스]

#종목[086450,동국제약]

#종목[003220,대원제약]

#종목[128940,한미약품]

#종목[249420,일동제약]

#종목[003850,보령제약]

#종목[007570,일양약품]

#종목[002390,한독]

#종목[001060,JW중외제약]

#종목[102460,이연제약]

#종목[006280,녹십자]

#종목[185750,종근당]

#종목[000100,유한양행]

#종목[003000,부광약품]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>