Update2025.12.30 화

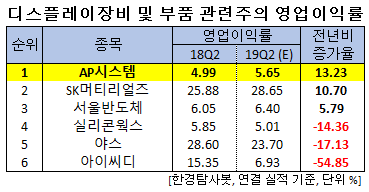

[한경탐사봇] 한국 주식 시장의 디스플레이 장비 및 부품주 가운데 올해 2분기 영업이익률 증가율 1위는 AP시스템(265520)으로 조사됐다.

한경탐사봇의 탐색 결과 AP시스템의 올해 2분기 영업이익률은 5.65%로 전년비 13.23% 포인트 증가할 것으로 예상된다. 이어 SK머티리얼즈(036490)(10.7%), 서울반도체(046890)(5.79%), 실리콘웍스(108320)(-14.36%), 야스(255440)(-17.13%), 아이씨디(040910)(-54.85%) 순이었다.

AP시스템은 아몰레드(AMOLED)장비 제조, 반도체장비 제조, LCD(액정표시장치)장비 제조, 레이저응용장비 제조 등을 영위하고 있다. 지난 2017년 4월 인적분할로 설립된 신설회사로 분할 전 회사인 APS홀딩스가 영위하던 사업 중 디스플레이 및 반도체 장비를 제조, 판매하는 장비사업부문을 담당하고 있다.

◆AP시스템, 2Q 수주 본격화

AP시스템은 2분기부터 AP시스템은 수주 모멘텀 본격화가 예상된다. 2분기부터 중국 패널업체의 OLED(유기발광다이오드) 신규투자가 1년 만에 시작되고, 3분기부터 삼성디스플레이의 QD(퀀텀닷) OLED 전환투자와 애플의 와이옥타(Y-OCTA) 투자가 본격 시작될 것으로 전망되기 때문이다.

특히 향후 3년간 중국의 6세대 플렉시블(flexible) OLED 투자 규모가 중국 상위 4대 패널업체(BOE, CSOT, Visionox, Tianma)를 중심으로 크게 확대되며 과거 3년간 중소형 OLED 전체 투자 규모를 상회할 것으로 추정된다.

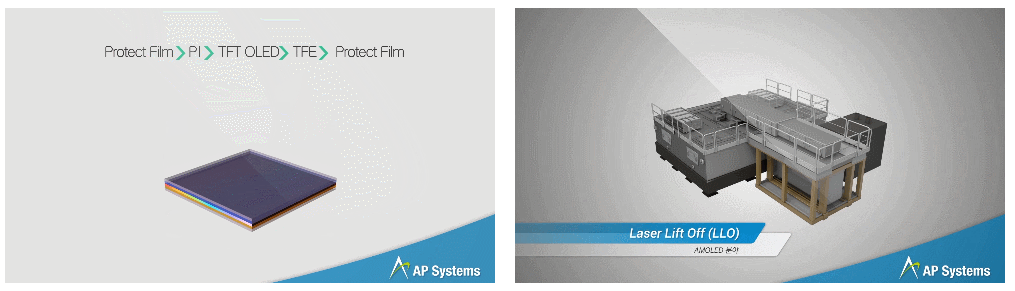

AP시스템의 플렉시블 디스플레이를 위해 설계된 레이저 박막 분리(Laser Lift-Off)시스템. [사진=AP시스템 홈페이지]

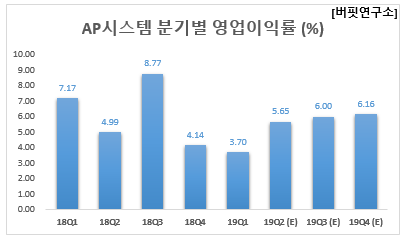

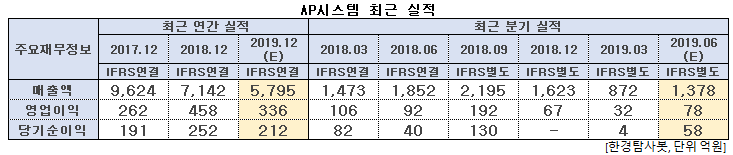

AP시스템의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 872억원, 32억원, 4억원으로 전년비 40.8%, 69.81%, 95.12% 감소했다.

AP시스템은 1분기 부진한 실적을 기록했는데 수주 잔고의 약 30%를 차지했던 중국 BOE B11 공장 장비 인도 시점이 2분기로 지연됐기 때문이다. 전분기비 매출액이 46% 감소했음에도 불구하고 매출총이익률은 13.9%을 기록하며 전분기비 개선됐다. 인력 효율화 등 원가 개선 활동을 지속하고 있기 때문으로 분석된다.

AP시스템의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[265520,AP시스템]

#종목[036490,SK머티리얼즈]

#종목[046890,서울반도체]

#종목[108320,실리콘웍스]

#종목[255440,야스]

#종목[040910,아이씨디]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>