Update2025.12.30 화

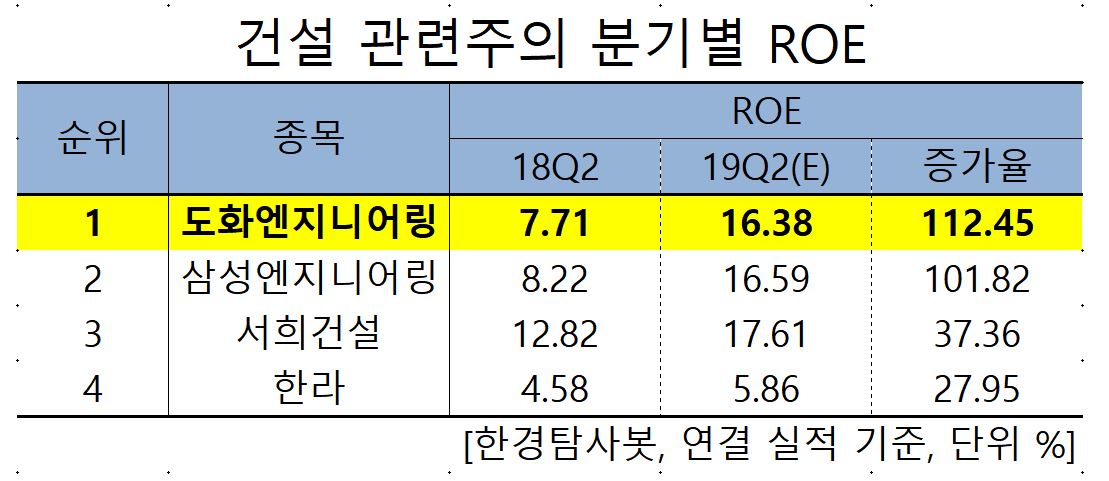

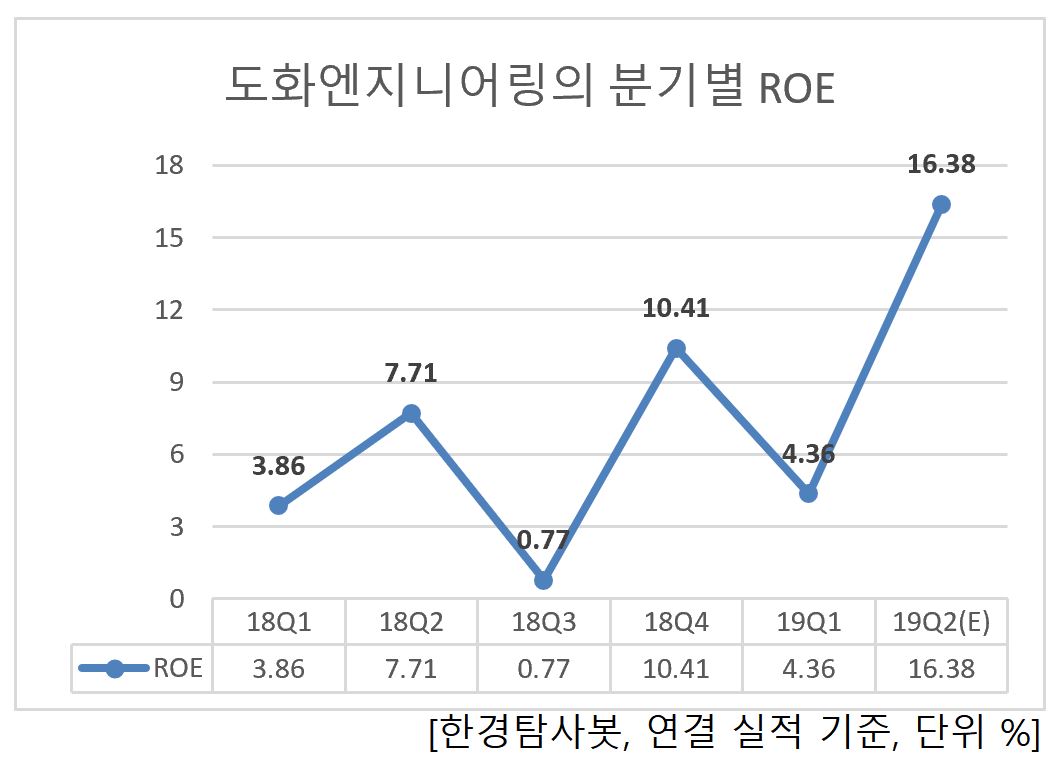

[한경탐사봇] 한국 주식 시장에 상장된 자동차부품주 가운데 올해 2분기 ROE(자기자본이익률) 증가율 1위는 도화엔지니어링(002150)으로 조사됐다.

한경탐사봇의 탐색 결과 도화엔지니어링의 올해 2분기 ROE는 16.38%으로 전년비 112.45% 증가했다. 이어 삼성엔지니어링(47050)(101.82%), 서희건설(035890)(37.36%), 한라(21240)(27.95%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

도화엔지니어링의 지난해 매출액, 영업이익, 당기순이익은 4025억원, 173억원, 138억원으로 전년대비 0.88%, 4.85%, 17.95% 증가했다. 수익률 개선의 주요 원인은 매출원가 절감에 따른 것으로 분석된다.

◆도화엔지니어링, 국내외 수주 환경 호황으로 실적 UP

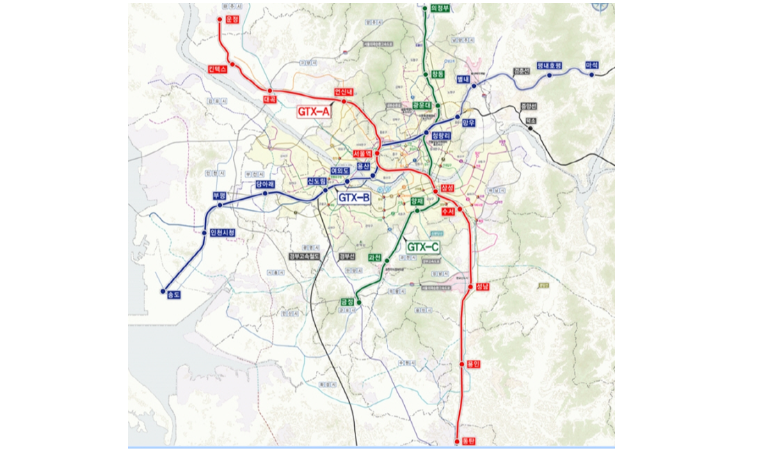

도화엔지니어링의 2분기 실적 상승의 주요 원인은 국내외 수주가 급증했기 때문이다. 도화엔지니어링의 수주가 급증한 원인은 국내 SoC(사회간접자본) 투자 증가, 해외 수주 증가했기 때문이다. 또한 올해 GTX-A 추가수주 가능성이 높고 GTX-B/C, 위례신사선 등 민자사업에서 추가로 수주할 가능성이 높아 향후 중장기적 벨류에이션이 돋보인다.

도화엔지니어링이 수주한 GTX-A노선(빨간색). [사진=국토교통부 홈페이지]

도화엔지니어링은 종합건설엔지니어링 기업으로, 2011년 도화엔지니어링으로 사명을 변경했다. 상하수도, 수자원개발, 도시계획, 조경, 도로교통, 교량, 터널, 항만, 철도, 환경 등 엔지니어링 전 분야에서 기획, 타당성조사, 설계, 분석, 시험, 감리, 시운전, 평가, 자문 및 지도업무를 수행한다.

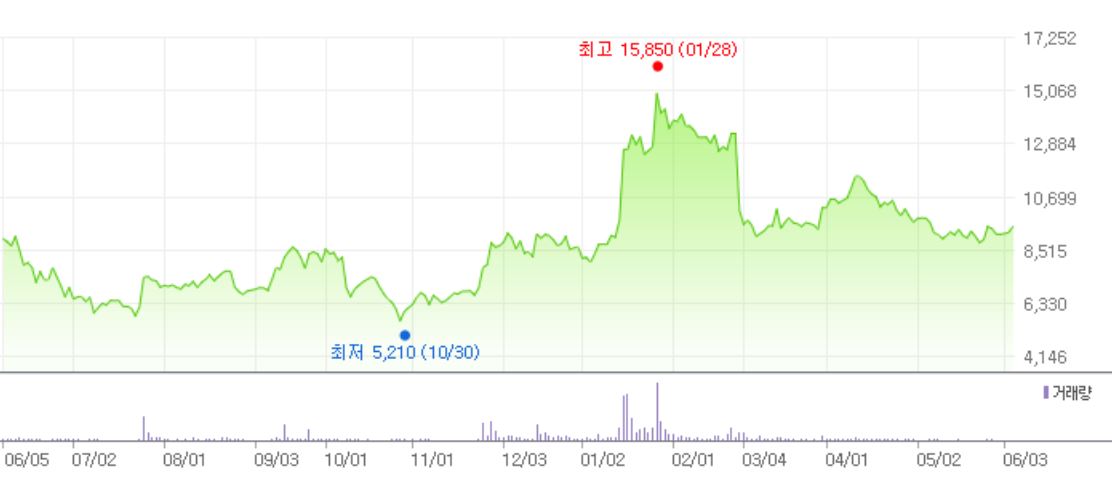

도화엔지니어링의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[002150,도화엔지니어링]

#종목[47050,삼성엔지니어링]

#종목[035890,서희건설]

#종목[21240,한라]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>