Update2025.12.30 화

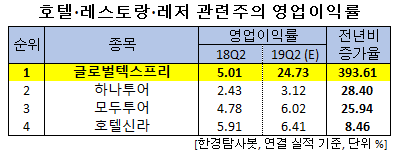

[한경탐사봇] 한국 주식 시장의 호텔, 레스토랑, 레저주 가운데 올해 2분기 영업이익률 증가율 1위는 글로벌텍스프리(204620)로 조사됐다.

한경탐사봇의 탐색 결과 글로벌텍스프리의 올해 2분기 영업이익률은 24.73%로 전년비 393.61% 포인트 증가할 것으로 예상된다. 이어 하나투어(039130)(28.4%), 모두투어(080160)(25.94%), 호텔신라(008770)(8.46%) 순이었다.

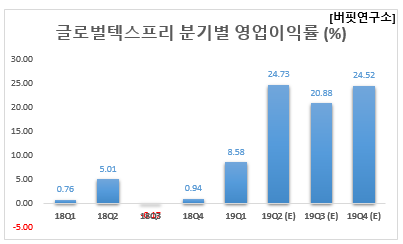

올해 영업이익률은 13.78%로 전년비 720.24% 포인트 증가할 것으로 예상된다.

글로벌텍스프리는 외국인의 국내 소비에 대한 부가세를 환급해주면서 일정 부분을 수수료로 수취하면서 매출이 발생하고 있으며 출국항 환급창구, 무인자동환급기기 등을 통해 환급대행 업무를 수행하고 있다.

◆글로벌텍스프리, 비중국인 관광객 증가가 실적 견인

최근 대만 및 일본을 필두로 한 비중국인 관광객 및 이들의 소비는 지속적으로 증가하고 있다. 글로벌텍스프리의 매출은 중국인 관광객 외에도 전체 인바운드와 동행하는 추세를 나타내고 있어 방한 중국인 회복과 더불어 전체 외래 관광객 증가에 따른 수혜가 지속될 것으로 전망된다. 향후 단체관광 재개 시 매출 증가세는 더욱 가파르게 진행될 것으로 기대된다.

글로벌텍스프리의 업무 제휴사 및 주요 고객. [사진=글로벌텍스프리 홈페이지]

글로벌텍스프리의 올해 1분기 매출액, 영업이익, 당기순손익은 각각 128억원, 11억원, -80억원으로 전년비 매출액과 영업이익은 48.84%, 1000% 증가하고 당기순손익은 적자전환했다.

글로벌텍스프리는 1분기 방한 중국인 회복과 더불어 비중국인 관광객 증가 및 이들의 소비 증가로 국내 매출이 성장했다. 추가적으로 KTIS의 택스리펀드 사업부문 양수가 진행되며 실적에 일부 기여했지만 IT 시스템 등의 통합 과정으로 인해 양수효과는 4월부터 본격화될 것으로 파악된다.

주가 변동으로 인한 전환사채 관련 평가 손실 113억이 발생하며 당기순손익이 80억원을 기록했으나 이는 현금 유출이 없는 회계적 비용이다.

글로벌텍스프리의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[204620,글로벌텍스프리]

#종목[039130,하나투어]

#종목[080160,모두투어]

#종목[008770,호텔신라]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>