Update2026.07.06 월

[버핏연구소=신현숙 기자] 리딩투자증권은 10일 에스엠(041510)에 대해 아티스트 왕국으로써 중국 성장 스토리가 유효하고 자회사의 턴어라운드가 기대된다며 투자의견 「매수」와 목표주가 7만2500원을 유지했다. 에스엠의 전일 종가는 4만7800원이다.

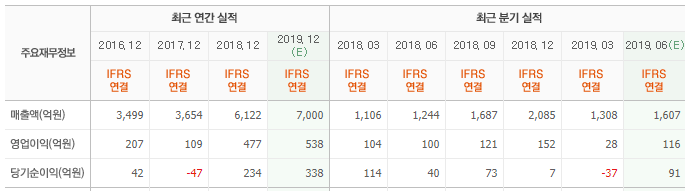

리딩투자증권의 서형석 애널리스트는 "올해 연결기준 실적은 매출액 1498억원(YoY +20.4%, QoQ +14.5%), 영업이익 78억원(YoY -22.2%, QoQ +177.0%)일 것"이라며 "지난 1분기 실적은 부진했으나, 2분기 이후 실적회복이 기대된다"고 내다봤다.

이어 "‘엑소(EXO)’의 컴백과 다양한 유닛 활동, 5월 ‘엔씨티127(NCT127)’의 신규 앨범 발매 이후, 국내외 콘서트 및 활동 강화가 실적에 기여할 것"이라며 "중국 현지화 그룹 웨이션브이(威神V, WayV) 런칭 효과와 텐센트 뮤직(Tencent Music)과의 전략적 유통 파트너 계약 등 중국시장 개방시 최대 수혜주일 것"이라고 분석했다.

그는 "1분기 부진했던 주요 자회사의 턴어라운드가 기대된다"며 "SM C&C는 대형광고주의 광고재개로 외형강화, ‘키이스트’는 올해 5개 드라마 라인업 확정 및 ‘김수현’ 복귀 효과, SM베이징은 ‘웨이션브이’ 데뷔로 실적 개선아 본격화할 것"이라고 설명했다.

또 "KB자산운용의 주주서한으로 제기된 F&B자회사 정상화, 라이크 기획의 인세, 배당강화 등은 궁극적으로 기업투명성 및 기업가치 강화에 기여할 것"이라고 전망했다.

에스엠은 음반기획 및 제작/배급/유통, 라이센싱, 퍼블리싱, 가수/연기자 매니지먼트, 스타마케팅, 인터넷/모바일 콘텐츠 사업, 아카데미 사업 등을 영위하고 있다.

에스엠 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

041510: 에스엠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>