Update2025.12.30 화

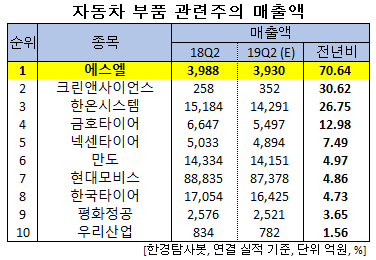

[한경탐사봇] 한국 주식 시장의 자동차 부품주 가운데 올해 2분기 예상 매출액 증가율 1위는 에스엘(005850)로 조사됐다.

한경탐사봇의 탐색 결과 에스엘의 올해 2분기 매출액은 6805억원으로 전년비 70.64% 증가할 것으로 예상된다. 이어 크린앤사이언스(045520)(30.62%), 한온시스템(018880)(26.75%), 금호타이어(073240)(12.98%), 넥센타이어(002350)(7.49%) 등의 순이었다.

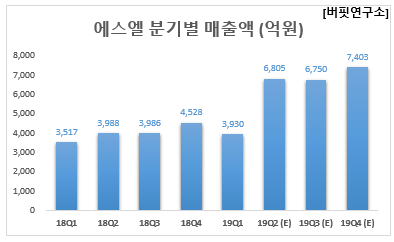

올해 매출액은 2조4662억원으로 전년비 53.95% 증가할 것으로 예상된다.

에스엘은 주문자상표부착생산(OEM) 납품을 주로 하는 자동차 램프 및 샤시 제품 제조회사이다.

◆에스엘, 2Q부터 M&A(인수합병) 효과 본격화

에스엘은 지난해 12월 18일에 에스엘라이팅을 합병한다는 공시 이후 지난 4월 1일 합병이 마무리됐다.

에스엘라이팅은 지난해 매출 1조원, 영업이익 610억원, 영업이익률 6.1%를 기록했다. 반면, 에스엘은 합병으로 인해 총 발행주식수가 3387만주에서 4802만주로 41.8% 증가했다. 지분가치 희석이 불가피하지만 2분기부터 연결로 인한 EPS(주당순이익) 증가가 이를 상쇄할 것으로 전망된다.

또 하반기에는 브라질 공장(GM), 인도공장(기아차), 중국공장(동풍그룹) 등 새로운 공장이 가동되면서 실적 개선이 기대된다.

에스엘의 헤드 램프 시스템. [사진=에스엘 홈페이지]

에스엘의 올해 1분기 매출액, 영업손익, 당기순이익은 각각 3930억원, -35억원, 73억원으로 전년비 매출액은 11.74% 증가하고 영업손익은 적자지속, 당기순이익은 23.16% 감소했다.

에스엘은 1분기는 전 지역 고른 매출증가에도 한국, 미국, 중국 공장의 손익악화로 35억원의 영업적자 기록했다. 미국법인과 중국법인의 영업손익은 각각 31억원, 40억원을 기록했다. 인도법인은 영업이익 44억원을 기록하며 양호한 성장세를 지속했다.

에스엘의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[005850,에스엘]

#종목[045520,크린앤사이언스]

#종목[018880,한온시스템]

#종목[073240,금호타이어]

#종목[002350,넥센타이어]

#종목[204320,만도]

#종목[012330,현대모비스]

#종목[161390,한국타이어]

#종목[043370,평화정공]

#종목[215360,우리산업]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>