Update2025.12.30 화

[버핏연구소=신현숙 기자] 하나금융투자은 11일 코웰패션(033290)에 대해 하반기로 갈수록 뚜렷해질 실적 모멘텀이 기대된다며 투자의견 「매수」와 목표주가 9200원을 유지했다. 코웰패션의 전일 종가는 7330원이다.

하나금융투자의 허제나 애널리스트는 "홈쇼핑채널은 한정된 시간 내 기존 목표의 일정 수량(업계 추정 약 70~80%) 이상을 판매하지 못하면 추가 편성을 내어주지 않는다는 특성이 있다"며 "상품의 브랜드력이 뒷받침되어야 하며 동일 브랜드가 지속 방송 편성된다는 것은 판매량이 꾸준히 증가, 혹은 유지되고 있음을 의미한다"고 설명했다.

이어 "코웰패션 대표 상품인 아디다스/푸마 언더웨어는 국내 홈쇼핑 6개사와 5년 이상 거래관계를 유지, 의류/잡화 카테고리를 추가 확대하고 있다"며 "올해 첫 판매가 시작된 아.테스토니 반팔티셔츠는 여름철 구매 수요가 많은 기본 아이템으로 높은 판매량을 기록 중인 것으로 남성 언더웨어와 마찬가지로 디테일이 많지 않아 대량판매에 따른 규모의 경제 효과를 누릴 수 있을 것"이라고 분석했다.

그는 "3분기 상품 카테고리 확장(신발/가방/잡화), 캘빈클라인 언더웨어 첫 방송이 예정되어 있어 하반기로 갈수록 코웰패션의 실적 모멘텀은 뚜렷해질 것"이라며 "특히 지난해 2월 런칭한 석정혜 대표(삼성물산 출신 총괄 디렉터)가 이끄는 가방 브랜드 분크(Vunque)의 성장이 기대된다"고 평가했다.

또 "독특한 디자인과 합리적인 가격대(약 20~40만원)를 기반으로 인스타그램을 포함한 SNS채널 내 인기가 상승, 매출로 이어지고 있으며 지난 4월 오픈한 현대백화점 판교점은 오픈 첫 달 매출 약 2억원, 청담 단독매장은 4월 오픈 후 2주간 약 1억원의 매출을 달성했다"며 "분크는 현재 온라인채널(현대H몰/GS샵/자사몰/롯데면세점)에 입점되어 있으며 홈쇼핑 방송은 3분기부터 시작될 예정"이라고 전망했다.

코웰패션의 패션사업부는 글로벌 브랜드 라이선스 언더웨어, 의류, 잡화, 이미용 상품 등을 생산 및 판매를 영위하고 있다.

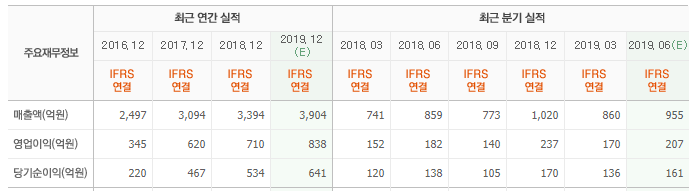

코웰패션 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

033290: 코웰패션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>