Update2025.12.30 화

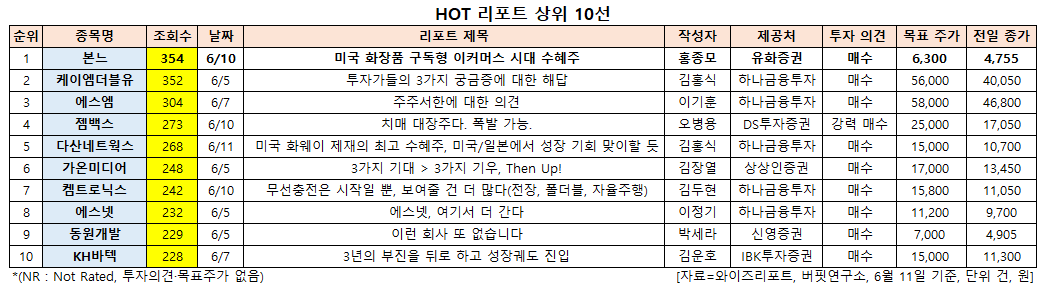

[버핏연구소=신현숙 기자] 본느(242420)에 대한 증권사 보고서가 조회수 1위를 기록했다.

12일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 유화증권의 홍종모 애널리스트가 지난 10일 본느에 대해 분석한 보고서가 조회수 354건을 기록하며 조회수가 가장 높았다.

본느가 조회수 1위를 기록한 가운데 케이엠더블유(032500)(352건), 에스엠(041510)(304건), 젬백스(082270)(273건), 다산네트웍스(039560)(268건) 등의 순이었다.

10일 유화증권의 홍종모 애널리스트는 "본느는 색조화장품 주문자개발생산(ODM) 사업으로 시작해 기초화장품까지 포트폴리오를 확보했으며, 북미/유럽에서 중동, 아시아까지 시장이 다변화되어 안정적인 성장이 가능하다"며 "2012년에는 메이크업 브랜드인 터치인솔(Touch in SOL)을 런칭하면서 브랜드 사업에 진출했으며, 현재 총 6개 브랜드를 운영하고 있다"고 설명했다.

이어 "구독형 이커머스는 영화 같은 컨텐츠를 넘어 화장품, 식품 등 실 제품으로도 영역을 넓히고 있으며 현재 구독형 이커머스의 주류를 이루는 ‘서프라이즈 박스’는 새로운 경험추구(Novelty Seeking)와 큐레이션이라는 최신 소비 트렌드에 부합하여 시장이 급속도로 성장하고 있다"며 "화장품은 서프라이즈 박스를 가장 먼저 도입하고 가장 많은 이용자를 가진 시장으로, 앞으로 화장품 소비에서 구독형 이커머스는 메이저한 소비 형태가 될 것"이라고 평가했다.

그는 "본느는 북미 최대 구독형 이커머스 업체인 박시참(Boxycharm)향 본격진출을 앞두고 있다"며 "하반기 3차 계약 물량은 1분기 진행한 1~2차 계약 대비 물량으로만 2배에 달하고 여기에 가격 상승까지 더해진다"고 분석했다.

또 "구독형 이커머스는 구독자 확보를 위해 시장 트렌드에 맞는 참신한 화장품 브랜드가 필요한데 제품 기획력이 증명된, 소비자 반응 레퍼런스를 가진 브랜드라면 중소형 브랜드라도 대규모 매출이 가능하다"며 "중간유통이 없고, 마케팅비를 제품가격에 쓸 수 있으며, 수요예측이 쉬워 생산비용도 낮은 구독 서비스 특성 상 수익성 역시 높다"고 덧붙였다.

본느는 화장품 개발 및 제조를 영위하고 있다.

본느 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

242420: 본느, 032500: 케이엠더블유, 041510: 에스엠, 082270: 젬백스, 039560: 다산네트웍스, 078890: 가온미디어, 089010: 켐트로닉스, 038680: 에스넷, 013120: 동원개발, 060720: KH바텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>