Update2025.12.30 화

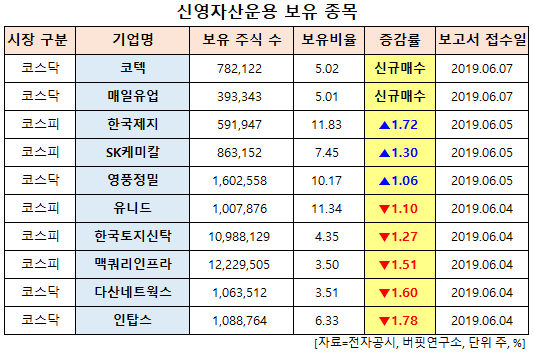

[한경탐사봇] 신영자산운용이 매일유업(267980)의 주식을 신규 매수했다.

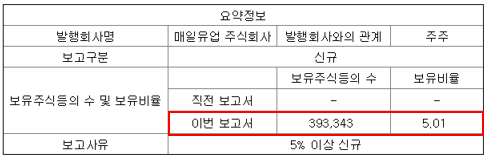

[사진=전자공시스템]

한경탐사봇의 탐색 결과 신영자산운용은 매일유업의 주식 5.01%를 신규 매수했다. 신영자산운용이 최근 한 달(2019.5.20~2019.6.20)동안 매일유업 외 코텍(052330), 한국제지(002300) 등 10개 종목의 지분을 변동을 공시했다.

매일유업은 낙농품 및 음료 제조판매, 상품 수입판매 등을 주요 사업으로 영위하고 있다.

◆매일유업, 1Q 비수기에도 양호한 실적으로 지분 UP

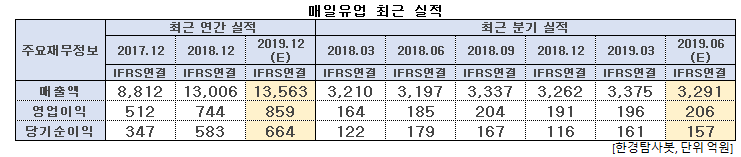

매일유업은 1분기 계절적인 비수기임에도 양호한 실적을 기록했다. 이 때문에 신영자산운용이 지분을 늘린 것으로 보인다.

매일유업의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 3375억원, 196억원, 161억원으로 전년비 5.14%, 19.51%, 31.97% 증가했다.

매일유업은 최근 출생아 수 감소로 내수 분유 매출이 감소하며 매출 성장률이 부진했다. 그러나 중국 분유 수출과 곡물음료, 주스, 상하목장, 커피음료에서 매출 성장이 나타나고 있어 이번 1분기에는 매출 성장 부진이 해소 됐다. 여기에 내수분유 매출 감소율이 완화되고 있는 것도 긍정적이다.

영업이익은 커피음료 가격인상 효과와 상하목장, 커피음료와 같은 고수익 제품의 매출 증가, 중국 분유 수출 증가 등으로 전년비 실적이 개선됐다.

매일유업의 우유 브랜드 상하목장. [사진=매일유업 홈페이지]

매일유업의 올해 매출액, 영업이익, 당기순이익은 각각 1조3563억원, 859억원, 664억원으로 전년비 4.28%, 15.46%, 13.89% 증가할 것으로 예상된다.

매일유업은 향후 온라인 채널을 적극 활용하여 성장을 이어나갈 것으로 전망된다. 특히, 중국 조제분유는 육아 커뮤니티 및 SNS상에서의 마케팅과 직구 채널을 통해 추가 성장 동력을 확보할 것으로 기대된다.

최근 출시한 성인들을 위한 고단백 영양식 ‘셀렉스’ 또한 중장기적 관점에서 추가적인 성장 모멘텀이 될 것으로 예상된다. 출생아 수 감소에 따른 국내 조제분유 시장에서의 성장 정체를 극복하기 위해 출시한 신제품으로서 시장 상황에 보다 적극적인 대응이라고 분석된다.

매일유업의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[052330,코텍]

#종목[267980,매일유업]

#종목[002300,한국제지]

#종목[285130,SK케미칼]

#종목[036560,영풍정밀]

#종목[014830,유니드]

#종목[034830,한국토지신탁]

#종목[088980,맥쿼리인프라]

#종목[039560,다산네트웍스]

#종목[049070,인탑스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>