Update2025.12.30 화

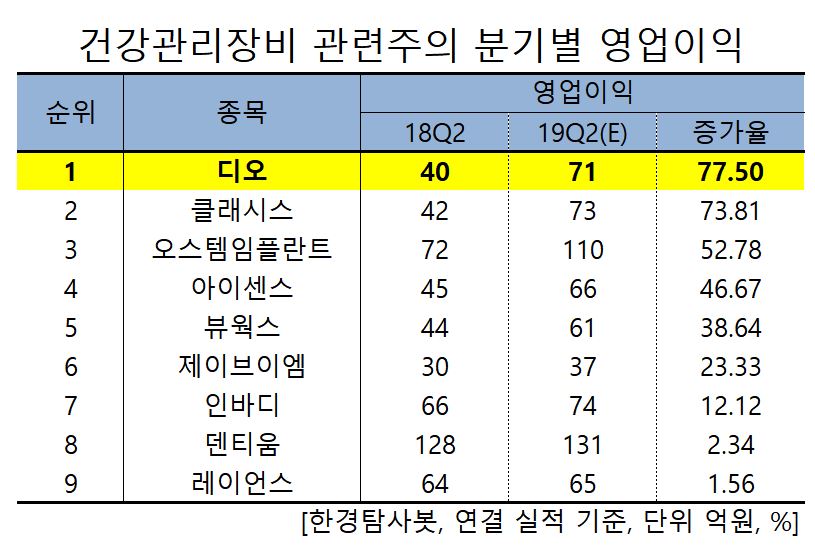

[한경탐사봇] 한국 주식 시장에 상장된 헬스케어 관련주 가운데 1분기 영업이익증가율 1위 기업은 디오(039840)로 조사됐다.

한경탐사봇의 탐색 결과 디오는 건강관리 장비와 용품업계에서 77.50%의 영업이익증가율을 기록했다. 이어 클래시스(47050)(73.81%), 오스템임플란트(048260)(52.78%), 아이센스(21240)(46.67%), 뷰웍스(100120)(38.66%) 등의 순이다.

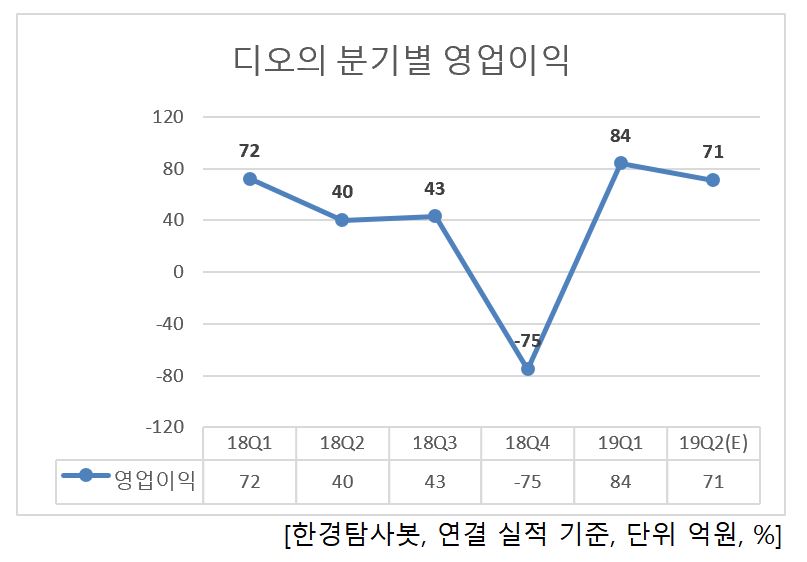

디오의 지난해 매출액, 영업이익, 당기순이익은 910억원, 81억원, 72억원으로 전년 대비 각각 -0.98%, -63.18%, -25.77% 감소했다. 실적감소의 주요원인은 충당부채(환불부채, 대손충당금)의 증가 및 개발비, 판매관리비가 증가했기 때문이다.

◆디오, 2Q 美 진출로 실적 UP

디오의 2분기 실적 상승의 주요원인은 미국 프리미엄 시장에 진입했기 때문이다. 현재 디오는 다섯개의 대형병원과 장기공급계약을 체결했다. 병원당 평균 임플란트 매출은 10억~20억원 수준이다. 디오는 매년 30개의 병원과 계약해 5년 내 200개의 대형병원을 확보하는 것이 목표이다. 올해 매출은 112억원(병원 8개, 병원당 매출 14억원 가정)을 예상한다. 2020년에는 338억원, 2021년에는 561억원으로 빠르게 매출이 증가할 것으로 전망된다.

디오가 지난 17일부터 19일 참여한 ‘California Dental Association(이하 CDA)’ 치과기자재전시회. [사진=디오 홈페이지]

디오는 의료기기와 인공치아용 임플란트 제품을 생산 및 판매하는 사업을 영위하고 있다. 제품매출 부문과 치과용 기자재 및 의료기기를 판매하는 상품매출로 분류됨. 동사가 공급하는 주력 제품군을 임플란트, 디지털 보철솔루션 등으로 구분되어 있다.

디오의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[039840,디오]

#종목[47050,클래시스]

#종목[048260,오스템임플란트]

#종목[21240,아이센스]

#종목[100120,뷰웍스]

#종목[054950,제이브이엠]

#종목[041830,인바디]

#종목[145720,덴티움]

#종목[228850,레이언스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>