Update2025.12.30 화

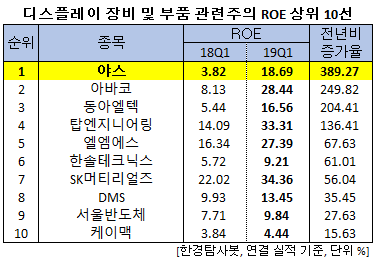

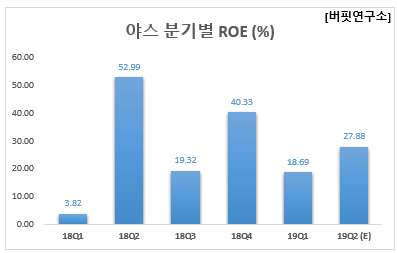

[한경탐사봇] 한국 주식 시장의 디스플레이 장비 및 부품주 가운데 1분기 ROE(자기자본이익률) 증가율 1위는 야스(255440)로 조사됐다.

한경탐사봇의 탐색 결과 야스의 1분기 ROE는 18.69%로 전년비 389.27% 증가했다. 이어 아바코(083930)(249.82%), 동아엘텍(088130)(204.41%), 탑엔지니어링(065130)(136.41%), 엘엠에스(073110)(67.63%) 등의 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

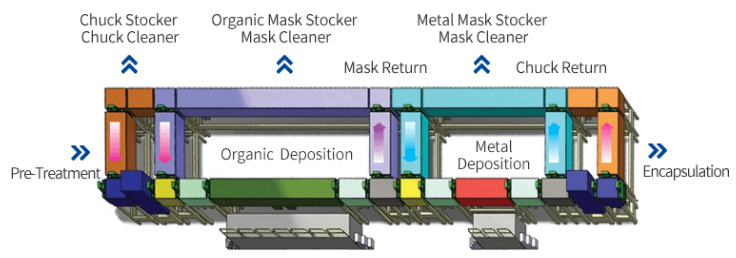

야스는 진공 장비, 반도체 장비 및 평판디스플레이양산 장비를 생산한다. OLED(유기발광다이오드) 제조장비의 핵심 기술인 증착기 및 증착원 기술을 보유하고 있다. 주요 고객사는 LG디스플레이이다.

◆야스, LG디스플레이 대형 OLED 장비 독점

야스의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 249억원, 52억원, 66억원으로 전년비 79.14%, 333.33%, 560% 증가했다.

야스는 1분기 부문별 매출 실적을 보면 부품 및 기타 부문이 전년비 422.24% 급증하며 실적을 견인했다. 증착원 부문은 전년비 적자 전환했으나 증착시스템 부문이 전년비 81.83% 증가하며 실적에 기여했다.

야스의 OLED TV용 인라인(In-line) 증착시스템. [사진=야스 홈페이지]

야스는 LG디스플레이의 대형 OLED 증착시스템 장비 시장을 독점하고 있다.

그동안 LG디스플레이가 국내 대형 OLED CAPA(설비투자)를 하는 과정에서 야스가 증착시스템을 독점 공급했다. 이후 광저우 추가 투자 과정에서도 증착시스템 독점 공급을 유지 중이며 라인 1개당 약 1000억원 수준의 증착시스템 시장이 형성되고 있다.

8.5세대뿐 아니라 10.5세대급 증착장비 개발도 이미 마침으로써 대면적 OLED 증착장비 시장에서 야스는 확고한 입지를 구축했다. 향후 10.5세대 투자 과정에서도 독점으로 인한 실적 상승이 기대된다.

야스의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[255440,야스]

#종목[083930,아바코]

#종목[088130,동아엘텍]

#종목[065130,탑엔지니어링]

#종목[073110,엘엠에스]

#종목[004710,한솔테크닉스]

#종목[036490,SK머티리얼즈]

#종목[068790,DMS]

#종목[046890,서울반도체]

#종목[043290,케이맥]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>