Update2025.12.30 화

[버핏연구소=신현숙 기자] 신영증권은 25일 웅진코웨이(021240)에 대해 최근 시장에서 우려했던 불확실성은 해소됐고 국내외 렌탈 사업의 꾸준한 성장, 배당 정책 유지 감안시 최근 주가 조정은 기회라며 투자의견 「매수」와 목표주가 11만원을 유지했다. 웅진코웨이의 전일 종가는 8만1100원이다.

신영증권의 김민경 애널리스트는 "웅진코웨이의 2분기 연결기준 매출액과 영업이익은 각각 7436억원(YoY +9.7%, QoQ +4.8%), 1370억원(YoY +5.9%, QoQ +1.3%)일 것"이라며 "국내 환경가전의 경우 미세먼지 영향으로 공기청정기, 의류청정기의 꾸준한 판매, 여름철을 맞아 정수기 판매 증가, 1분기부터 신규 도입된 전기레인지 렌탈 판매로 전체 렌탈 판매는 꾸준한 성장세를 보일 것"이라고 분석했다.

이어 "국내 환경가전 매출액은 5337억원(YoY +5.6%)일 것"이라며 "해외 사업은 말레이시아와 미국에서 각각 렌탈 판매, 시판 판매를 통한 꾸준한 성장세를 유지하고 있어 말레이시아 법인 매출액은 1269억원(YoY +38.6%), 미국 법인은 공기청정기 신제품 및 비데 제품 라인업 확대 등 시판판매 확대로 매출액 211억원(YoY +21.3%)일 것"이라고 덧붙였다.

그는 "웅진코웨이는 웅진 렌탈 사업을 오는 6월 30일 약 495억원에 인수하기로 결정했다"며 "㈜ 웅진 렌탈 사업의 올해 예상 매출액 약 162억원, 영업적자 60억원 수준"이라고 전망했다.

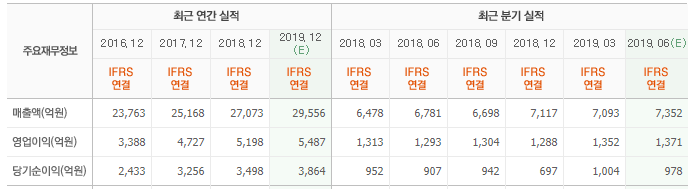

또 "웅진코웨이는 적자사업부 인수 및 브랜드 로열티 지급에도 불구하고 올해 연결 기준 매출액은 2조9997억원(YoY +10.8%), 영업이익은 5497억원(YoY +5.8%)일 것"이라고 내다봤다.

웅진코웨이는 먹는물관리법 및 방문판매법에 근거하여 정수기, 가정용 기기 제조판매사업 등을 영위하고 있다.

웅진코웨이 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

021240: 웅진코웨이

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>