Update2026.07.06 월

[버핏연구소=김주영 기자] 신한금융투자는 1일 다나와(119860)에 대해 주가 하락 이후 낮은 밸류에이션과 1분기 실적 서프라이즈 등이 복합적으로 작용했다며 다만, 투자의견과 목표주가는 제시하지 않았다.

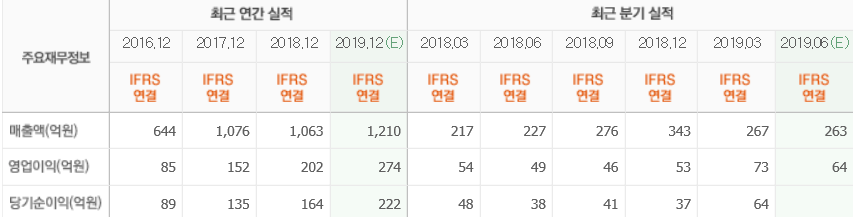

신한금융투자의 김규리 애널리스트는 “2분기 매출액은 258억원(YoY +14%)”이라며 “1분기 실적 호조의 이유였던 가전 카테고리(공기청정기 등) 가격 비교 중가세는 둔화되었지만, 제휴 쇼핑, 판매 수수료 사업부의 매출은 각각 48억원(YoY +20%), 47억원(YoY +11%)으로 안정적인 성장세이다”라고 전망했다.

이어 “영업이익은 62억원(YoY +28%)으로 영업이익률은 42%(YoY +2%p)를 기록하며 영업 레버리지를 이어갈 것”이라며 “연결 법인들의 영업이익은 1억원으로 흑자전환 할 것”이라고 예상했다.

그는 “올해 매출액과 영업이익은 각각 1194억원(YoY +12%), 265억원(YoY +31%)일 것”이라며 “가전과 생활용품의 합산 거래액 비중은 67%로(YoY +3%p) 증가될 것”이라고 추정했다.

또 “올해 온라인 쇼핑 가격 경쟁 심화 수혜로 올해 일평균 방문자 수와 제휴쇼핑 매출액이 각각 전년 동기 대비 10%, 27% 성장할 것”이며 “PC에서 가전 카테고리로 확장되며, 이것은 고객 다변화와 성장률 높은 품목 진입(지난해 온라인 쇼핑 성장률 21% vs. 온라인 가전 쇼핑 성장률 27%)측면에서 긍정적이다”라고 설명했다.

다나와는 가격비교서비스 제공을 근간으로 한 거래연계 수수료와 온라인 사이트를 통한 광고수익을 주사업으로 영위하고 있다.

다나와 최근 실적. [사진=네이버 금융]

kjy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>