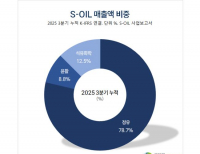

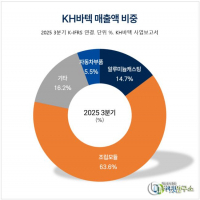

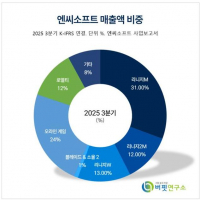

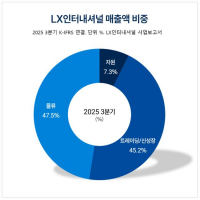

Update2025.12.30 화

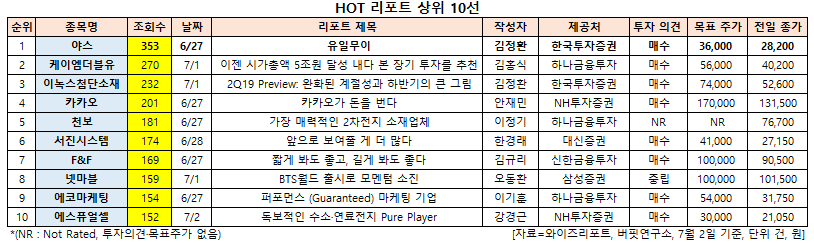

[버핏연구소=신현숙 기자] 야스(255440)에 대한 증권사 보고서가 조회수 1위를 기록했다.

3일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 김정환 애널리스트가 지난 27일 야스에 대해 분석한 보고서가 조회수 353건을 기록하며 조회수가 가장 높았다.

야스가 조회수 1위를 기록한 가운데 케이엠더블유(032500)(270건), 이녹스첨단소재(272290)(232건), 카카오(035720)(201건), 천보(278280)(181건) 등의 순이었다.

27일 한국투자증권의 김정환 애널리스트는 "삼성디스플레이가 QD-OLED(퀀텀닷 유기발광다이오드) 기반의 프리미엄 TV패널 시장 진입을 준비하고 있다"며 "TV패널의 OLED(유기발광다이오드) 적용 확대가 예상되는 가운데 야스는 전세계에서 유일하게 대형 OLED 증착장비 양산 레퍼런스를 보유하고 있어 중국 패널업체를 포함한 고객사 다변화가 기대된다"고 예상했다.

이어 "LG디스플레이 E4 라인에 야스의 증착장비를 사용한 총 2개의 8세대 대형 OLED 라인 양산 가동 중”이라며 “지난해 300만대의 OLED TV패널을 생산해 생산성과 수율을 입증했고, 증착장비 속도 개선으로 생산능력도 증가했다"고 언급했다.

또 "여기에 광저우에 2개의 라인이 양산에 투입되고 추가 투자도 집행되면 더 많은 양산 레퍼런스를 가지게 된다”며 “대형 OLED 시장이 단일 생산자의 초기 단계 시장임을 고려한다면 야스의 증착기가 향후 표준이 될 가능성이 커 높은 가치 부여가 정당화될 것" 이라고 설명했다.

한편 "LG디스플레이는 48인치 OLED 패널 생산으로 OLED 보편화를 시도하고, TV의 초대형화에 대응할 10.5세대 라인 설치도 준비하고 있다"며 "야스는 2017년 중국 BOE에 대형 OLED 증착용 R&D(연구개발) 장비를 공급하면서 고객 다변화를 시도했고, LG디스플레이 외의 업체에게 장비를 공급할 수 있음을 확인했다"고 분석했다.

그는 "스마트폰용 OLED 시장 확대 이후, TV용 OLED 시장 확대에 따른 신규 증착기 수요가 기대된다"고 덧붙였다.

야스는 진공 장비, 반도체 장비 및 평판디스플레이양산 장비를 생산한다. OLED 제조장비의 핵심 기술인 증착기 및 증착원 기술을 보유하고 있다.

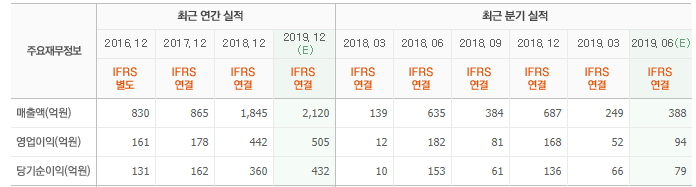

야스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

255440: 야스, 032500: 케이엠더블유, 272290: 이녹스첨단소재, 035720: 카카오, 278280: 천보, 178320: 서진시스템, 007700: F&F, 251270: 넷마블, 230360: 에코마케팅, 288620: 에스퓨얼셀

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>