Update2026.07.06 월

[버핏연구소=김주영 기자] 현대차증권은 4일 모두투어(080160)에 대해 실적 우려와 아웃바운드(내국인의 해외 여행)업황 부진이 주가에 반영되므로 일본노선이 회복되어야 주가의 의미있는 반등이 가능하다며 투자의견 「매수」와 목표주가 2만5000원을 유지했다. 모두투어의 전날 종가는 1만9400원이다.

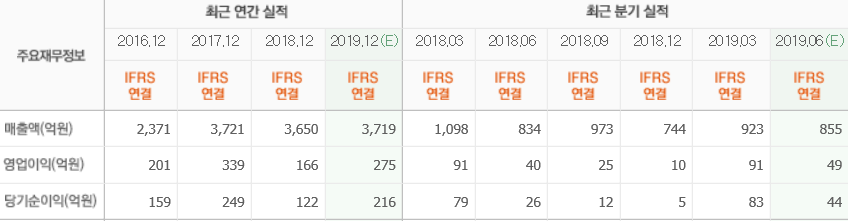

현대차증권의 유성만 애널리스트는 “2분기 예상 매출액은 815억원(YoY -2.3%), 영업이익은 10억원(YoY -74.0%)로 시장 컨센서스 하회하는 부진한 실적일 것”이라며 “아웃바운드가 전반적으로 부진한 상황에서 약 2%의 볼륨 감소와 ASP가 5~6% 하락하면서 수익성이 훼손되었다”고 설명했다.

이어 “국내경기 부진 및 비우호적인 대외환경(원화약세, 유가)이 지속되면서 아웃바운드 회복이 쉽지 않은 상황”이라며 “2분기에 복리후생비 약 13억원이 반영되어 일회성 비용 증가할 것”이라고 덧붙였다.

그는 “자유투어도 아웃바운드 부진의 영향으로 약 5억원의 영업적자가 예상된다”며 “모두스테이는 1분 기 대비 적자폭이 줄어든 약 8~9억원의 영업적자일 것”이라고 전망했다.

또 “6월달 일본노선의 역성장 폭이 줄어들면서, 하반기 일본노선에 대한 회복 기대감이 높아졌다”며 “하지만 최근 한-일 관계 악화에 따른 VISA관련 이슈 등으로 일본노선의 회복이 예상보다 지연될 것이며, 이는 실적과 센티멘트(투자심리)에 부정적으로 작용할 것”이라고 판단했다.

모두투어는 종속회사를 포함하여 여행알선 서비스 부문, 호텔위탁운영 및 대행 부문, 부동산투자업을 영위하고 있다.

모두투어의 최근실적. [사진=네이버 금융]

kjy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>