Update2026.07.06 월

[버핏연구소=신현숙 기자] SK증권은 8일 CJ대한통운(000120)에 대해 최근 쿠팡의 출고량 증가가 매섭다며 투자의견 「매수」와 목표주가 21만원을 유지했다. CJ대한통운의 전일 종가는 13만3500원이다.

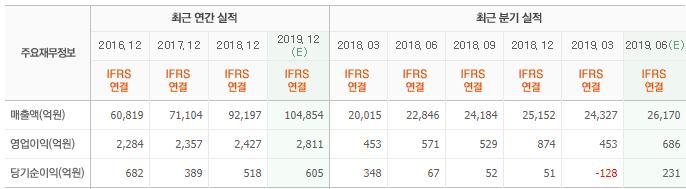

SK증권의 유승우 애널리스트는 "CJ대한통운의 2분기 매출액은 2조5731억원, 영업이익은 636억원으로 택배 단가는 계절적으로 2분기가 가장 낮다는 점을 감안했을 때 2분기의 택배 ASP(편균판매단가)는 전년 동기 대비 4% 상승, 전 분기 대비 0.6% 하락한 것"이라며 "택배 물량은 시장 물동량이 전년 동기 대비 8% 가량 성장했지만 CJ대한통운의 물동량은 전년 동기 대비 5% 가량 성장했다”고 추정했다.

또 “이번 분기에도 안전관리비용 50억원 발생으로 올해 연간 약 200억원 가량이 발생할 것"이라고 덧붙였다.

이어 "최근 쿠팡은 일반 택배를 제외하고 로켓 배송 하루 출고량이 1월 기준 하루 170만 박스에서 6월 기준 200만 박스에 도달했는데 단순 환산했을 때 분기당 약 1억5000박스에서 1억8000억 박스로 출고량이 상승한 것"이라며 "CJ대한통운의 분기당 출고량이 약 3억 박스 안팎을 보이고 있음을 감안하면 대단히 위협적인 성장세”라고 분석했다.

그는 “택배 시장 물동량 숫자에 쿠팡에서 발생하는 물동량은 반영되지 않고 있는데 택배 시장 물동량의 성장률이 쿠팡의 성장률에 반비례로 하락할 중장기적 가능성이 있다"며 "그러나 아직 쿠팡이 시장 택배 물동량에 미치는 타격은 숫자로는 정확히 파악되지 않고 있으며 택배 가격 인상도 공격적이지는 않지만 점진적으로 이뤄지고 있는 것도 사실"이라고 평가했다.

CJ대한통운은 택배사업부문, 글로벌사업부문, 건설사업부문등을 영위하고 있다.

CJ대한통운 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

000120: CJ대한통운

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>