Update2026.07.06 월

[버핏연구소=김주영 기자] SK증권은 8일 팬오션(028670)에 대해 상반기가 워낙 부진했기 때문에 연간 폐선량은 기대에 못 미친다며 투자의견 「매수」와 목표주가 6000원을 유지했다. 팬오션의 전날 종가는 4930원이다.

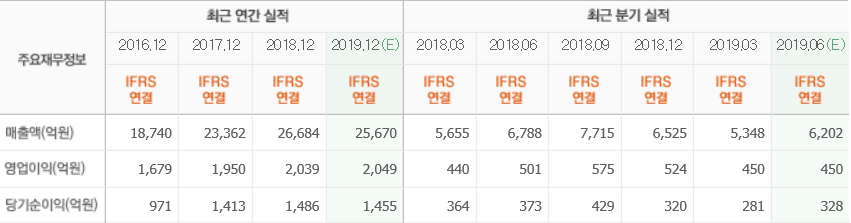

SK증권의 유승우 애널리스트는 “2분기 매출액은 5696억원, 영업이익은 447억원일 것”이라며 “최근 Vale(브라질의 발레사)의 광산 몇 곳이 재가동에 들어가며 평균 BDI(건화물선 운임지수)가 1분기 798pts에서 2분기에 983pts까지 상승했다”고 설명했다.

이어 “벌크 사업부 매출액이 전 분기 대비 7.7% 성장했다”며 “하지만 영업이익 단에서는 곡물 부문의 적자 폭이 확대되며 전 분기 대비 비슷한 실적일 것”이라고 추정했다.

그는 “영국의 조선 및 해운 시황 분석 기관인 Clarksons Research에 따르면 올해 상반기 벌크선 폐선량은 451만DWT(재화중량톤)에 불과했다”며 “국제해사기구가 내년부터 시행할 황산화물 함유량 규제 조치인 IMO2020을 앞두고 예상보다 벌크선의 폐선이 매우 부진한 상황”이라고 평가했다.

또 “브라질 당국과의 힘겨루기가 계속되고 있기 때문에 Vale의 광산 전체가 재가동되기까지도 시간이 필요할 것”이라며 “게다가 미중 무역전쟁이라는 대외적 변수도 여전히 상존하므로 BDI의 기조적 반등 여력도 당연히 제한된다”고 판단했다.

팬오션은 해운업 및 곡물사업, 운항지원, 해운시장 정보제공, 화물 클레임(claim)처리 등을 하는 해운업 사업부문과 선박관리업을 수행하는 기타 사업을 영위하고 있다.

팬오션의 최근실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>