Update2025.12.30 화

[한경탐사봇] 한국 주식 시장의 식품주 가운데 1분기 영업이익률 증가율 1위는 빙그레(005180)로 조사됐다.

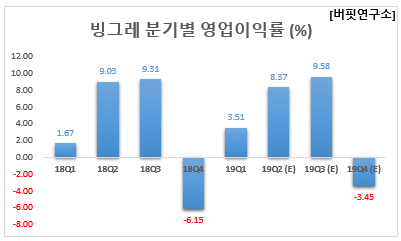

한경탐사봇의 탐색 결과 빙그레의 1분기 영업이익률은 3.51%로 전년비 110.18% 포인트 증가했다. 이어 롯데지주(004990)(94.74%), 샘표식품(248170)(92.18%), 샘표(007540)(90.47%), 푸드웰(005670)(81.19%) 등의 순이었다.

올해 영업이익률은 5.29%로 전년비 15% 포인트 증가할 것으로 예상된다.

빙그레는 우유처리가공 및 동제품 판매업을 주요사업으로 영위하고 있다.

◆빙그레, 1Q 비수기에도 양호한 실적 기록

빙그레의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1774억원, 62억원, 61억원으로 전년비 4.48%, 121.43%, 60.53% 증가했다.

빙그레는 1분기가 비수기임에도 양호한 실적을 기록했다. 지난해 기저효과는 존재하지만 주력 제품인 ‘바나나맛우유’의 가격 인상 효과(2월부터 소비자 가격 기준 7.7%)와 컵커피 판매호조, 미국 법인을 중심으로 한 해외에서의 성장 등이 호실적을 견인했다.

빙그레의 바나나맛 우유 제품. [사진=빙그레 홈페이지]

빙그레의 올해 매출액, 영업이익, 당기순이익은 각각 8946억원, 473억원, 405억원으로 전년비 4.61%, 20.36%, 18.42% 증가할 것으로 예상된다.

빙그레는 ‘바나나맛우유’와 ‘아카펠라’ 등 주력 제품을 중심으로 유제품 실적 흐름이 여전히 견조할 것으로 전망된다. 또 빙과시장 내 판촉경쟁 완화와 가격정찰제 확대 효과도 실적에 기여할 것으로 예측된다.

빙그레의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[005180,빙그레]

#종목[004990,롯데지주]

#종목[248170,샘표식품]

#종목[007540,샘표]

#종목[005670,푸드웰]

#종목[030720,동원수산]

#종목[049770,동원에프앤비]

#종목[222980,한국맥널티]

#종목[007310,오뚜기]

#종목[001680,대상]

#종목[084690,대상홀딩스]

#종목[005990,매일홀딩스]

#종목[009780,엠에스씨]

#종목[290720,푸드나무]

#종목[267980,매일유업]

#종목[280360,롯데제과]

#종목[003920,남양유업]

#종목[026960,동서]

#종목[006040,동원산업]

#종목[072710,농심홀딩스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>