Update2025.12.30 화

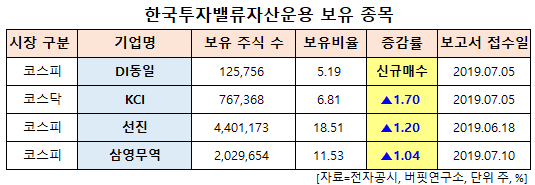

[버핏연구소=신현숙기자] 한국투자밸류자산운용이 최근 한달(2019.6.11~2019.7.11)동안 3개 종목에 대한 지분 변동을 공시했다.

11일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 선진(136490)의 주식보유비율을 18.51%로 1.2%p 비중 확대했다.

또 KCI(036670)의 주식 비중을 6.81%로 1.7%p 늘려 비중 변화가 컸다. 이밖에 선진(136490)의 주식 보유 비율 확대, DI동일(001530)의 주식을 신규 매수했다.

5일 한국투자밸류자산운용이 비중 확대한 선진은 배합사료 제조 및 판매업, 축산물 가공 및 판매업 등을 영위하고 있다. 이 회사의 실적에는 사료 원재료, 지육(육식 동물의 머리, 발, 내장을 제거한 고기) 가격 등이 영향을 미친다.

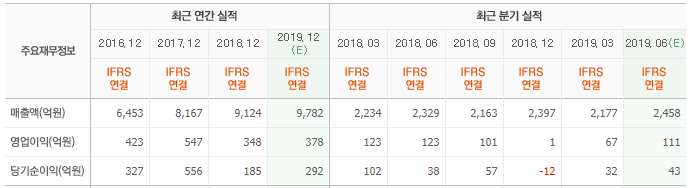

IBK투자증권의 김태현 애널리스트는 "1분기 연결기준 매출액과 영업이익이 각각 2177억원(YoY -2.6%), 67억원(YoY -45.9%)을 기록했다"며 "사료와 육가공부문 외형 증가로 매출 감소폭은 작았던 반면, 돈가 하락에 기인한 양돈 부문의 수익성 하락을 비롯해 사료, 식육 등 전 사업부문에서 이익이 감소하며 부진한 실적을 실현했다"고 분석했다.

이어 "2분기 매출액 2325억원(YoY -0.2%), 영업이익 100억원(YoY -18.9%)으로 ASF(아프리카 돼지열병)가 중국을 비롯, 몽골, 베트남, 캄보디아 등으로 확산되고 있다"며 "국내는 지난해 대량 수입된 냉동 돼지고기 재고량이 많아 5월 평균 돈가가 오히려 전년 동기 대비 약 6% 하락한 상황으로 이를 고려하면 2분기도 양돈부문 실적 개선 기대감이 다소 제한적일 것"이라고 전망했다.

그는 "사료부문 매출액과 영업이익은 각각 1063억원(YoY +6.2%), 108억원(YoY -1.0%)으로 양돈 계열화 농장 수 증가로 사료판매량이 확대 됨에 따라 견조한 외형 성장세가 이어질 것"이라며 "올해 비육농장 가용 규모는 전년 동가 대비 약 17% 증가한 28만 두”라고 예상했다.

또 “환율 및 원재료 상승 등을 고려하면 마진율은 소폭 감소할 것”이라며 “육가공부문은 편의점용 냉장 간편식 신제품 출시를 확대해 실적 개선이 가능할 것"이라고 설명했다.

다만 "3분기부터 영업이익 개선이 예상되고 비육돈 출하량 증가에 따른 중장기 성장 모멘텀도 유효하다"고 평가했다.

선진 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

001530: DI동일, 036670: KCI, 136490: 선진, 002810: 삼영무역

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>