Update2026.07.06 월

[버핏연구소=오중교 기자] 키움증권은 11일 CJ제일제당(097950)에 대해 실적부진이 있지만 가공식품을 중심으로 비용 절감을 단행하고 있다며 투자의견 「매수」와 목표주가 44만원을 유지했다. 이날 오전 9시 30분 현재 CJ제일제당의 주가는 28만4500원이다.

키움증권의 박상준 애널리스트는 “올해 2분기 연결기준 영업이익은 1926억원(YoY +4%), 대한통운 제외기준 영업이익은 1341억원(YoY +2%)일 것”이라며 “미국 냉동식품 전문업체 슈완스 편입에 따른 실적개선 효과와 식품 조미소재인 핵산의 호조에도 고정비, 판촉비 부담으로 가공식품 수익성이 하락했다”고 설명했다.

이어 “베트남 ASF(아프리카돼지열병) 영향에 따른 폐사손실 및 인도네시아 육계 시세 부진에 따른 생물자원 실적 부진으로 이익 증가폭이 크지 않을 것”이라고 덧붙였다.

그는 “CJ제일제당은 전사 재무구조 및 수익성 악화로 인해 신용등급 전망이 어두워 하반기부터 가공식품에서 수익성 중심의 경영활동이 있을 것”이라며 “햇반, 냉동식품, 상온HMR(가정간편식) 등의 간편식과 김치를 중심으로 집중됐던 판촉비가 절감되면서 회사의 국내 가공식품 사업부의 수익성은 상저하고(상반기에 저조하고 하반기에 개선)의 모습을 보일 것”이라고 판단했다.

또 “바이오는 라이신, 메치오닌 시황 부진에도 불구하고 핵산 시황 호조와 트립토판, 핵산 증설 물량 확대로 양호한 실적 흐름이 예상된다”며 “생물자원 부문은 최근 인도네시아 정부의 종계 도태 지시로 축산 시황이 반등할 여지가 있지만 과거 수준으로 수익성이 회복되려면 좀 더 시간이 걸릴 것”이라고 분석했다.

한편 “계속된 재무구조 악화와 수익성 부진으로 CJ제일제당은 가공식품을 중심으로 비용 절감을 시작한 상황”이라며 “2분기 실적 부진에도 불구하고 하반기부터 진행될 수익성 개선 활동을 감안하면 부진했던 주가의 방향성도 점차 바뀔 수 있을 것”이라고 전망했다.

CJ제일제당은 식품과 생명공학에 집중하는 사업회사로 출발한 국내 최고 수준의 식품회사이다.

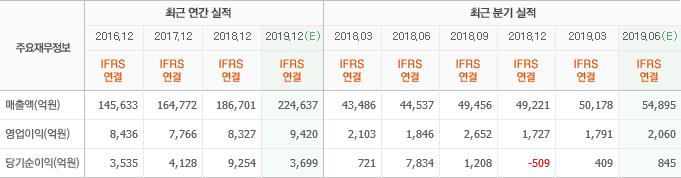

CJ제일제당 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>