Update2026.07.06 월

[버핏연구소=오중교 기자] 한국투자증권은 12일 고영(098460)에 대해 수익성이 회복 구간에 진입했고 회사의 시장 지배력이 강화되는 시기라며 투자의견 「매수」와 목표주가 11만5000원을 유지했다. 고영의 전일 종가는 8만7000원이다.

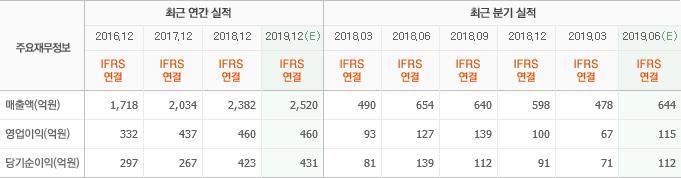

한국투자증권의 이윤상 애널리스트는 “올해 2분기 실적은 매출액 611억원(YoY -6.6%, QoQ +27.8%), 영업이익 111억원(YoY -12.6%, QoQ +65.7%, 영업이익률 18.2%)일 것”이라며 “전년 동기 대비 부진했지만 지난해 4분기부터 이어진 실적 하향세는 마무리되는 모습”이라고 설명했다.

그는 “급락했던 영업이익률도 의미 있는 수준으로 반등했다”며 “중국 모바일향 매출액은 일정 부분 회복 국면에 진입했으나 아직 유럽 자동차향 매출액은 전년 동기 대비 회복세를 나타내지 못했다”고 판단했다.

이어 “미중 무역분쟁 등 대외적 불확실성 증가로 모바일 등 IT와 자동차 부문 고객사들의 설비투자에 대한 의향이 전년 동기 대비 적극적이지 않은 상황”이라며 “스마트폰 산업의 투자 위축에 이어 노출도가 가장 높은 자동차 산업 역시 설비투자에 소극적이고 하반기에도 이러한 보수적인 투자 기조 영향이 지속될 것”이라고 덧붙였다.

다만 “데이터센터 및 5G 관련 투자 증가와 맞물려 서버 및 컴퓨터향 매출액의 증가세가 이어지고 있다”며 “상반기 매출액 중 서버 및 컴퓨터향 비중은 31%로 처음으로 가장 높은 비중을 차지했다”고 분석했다.

한편 “분기별 수익성은 1분기를 저점으로 점진적인 회복세가 이어지면서 보급형 AOI(부품실장 검사장비)의 출시를 통해 4분기부터 실적이 개선될 것”이라며 “전방산업의 위축으로 업계가 어려운 시기를 지나고 있지만 고객사들은 투자 대비 효율성이 더욱 집중하면서 고영의 시장 지배력이 강화될 것”이라고 전망했다.

또 “회사는 여유로운 재무 상황을 바탕으로 차세대 성장 동력에 대한 투자에 집중하고 있다”며 “MOI(기계가공 검사장비)는 지난 3월 말 글로벌 차량 부품 기업으로 첫 납품을 시작했고 세계 최초의 뇌수술용 의료로봇은 개발을 마치고 올해 국내 출시를 앞두고 있다”고 언급했다.

고영은 전자제품 생산용, 반도체 생산용 3D 납도포검사기, 3D 부품 장착 및 납땜 검사기, 반도체 Substrate Bump(서브스트레이트 범프) 검사기 등을 제조해 판매한다.

고영 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>