Update2026.07.06 월

[버핏연구소=오중교 기자] 이베스트투자증권은 15일 솔브레인(036830)에 대해 감산과 국산화로 주가 변동폭이 크지만 견조한 실적 성장으로 주가가 선행적으로 하락했다며 투자의견 「매수」와 목표주가 6만8000원을 유지했다. 이날 오전 9시 4분 현재 솔브레인의 주가는 5만8300원이다.

이베스트투자증권의 어규진 애널리스트는 “올해 2분기 실적은 매출액 2429억원(YoY +1.9%, QoQ -1.6%), 영업이익 426억원(YoY -1.4%, QoQ –1%)일 것”이라며 “고객사 감산에 따른 반도체용 에천트(Etchant, 부식액) 성장이 제한적인 상황에서도 갤럭시 M30 판매 호조 및 화웨이 이슈 등에 따른 삼성디스플레이 리지드(Rigid, 경성) OLED(유기발광다이오드)패널 가동 상승으로 TG(식각)부분 호조세가 지속되고 있기 때문”이라고 설명했다.

그는 “최근 솔브레인은 국내 메모리업체의 재고 조정을 위한 감산으로 소재 공급 증가가 제한적인 상황”이라며 “하반기에도 성수기 진입에 따른 성장 폭이 제한적일 것”이라고 덧붙였다.

다만 “일본의 반도체, 디스플레이용 소재 공급 이슈는 중장기적으로 국내 메모리, 디스플레이 업체의 소재 국산화를 위한 의지를 더욱 가속화 시키고 있다”며 “이번 에칭가스 공급제한에 따른 원재료 소싱(Sourcing) 이슈에도 상대적으로 자유로워 긍정적이다”고 판단했다.

한편 “회사는 국내 메모리 업체의 감산에 따른 단기 실적 이슈와 중장기적 소재 국산화에 따른 먹거리 창출 이슈 사이에서 주가의 변동 폭이 큰 상황”이라며 “반면 견조한 실적 성장 속에서 주가가 선행적으로 하락했다”고 분석했다.

솔브레인은 반도체, 디스플레이, 기타 전자 관련 화학 재료 제조 및 판매를 목적으로 사업을 영위하고 있다.

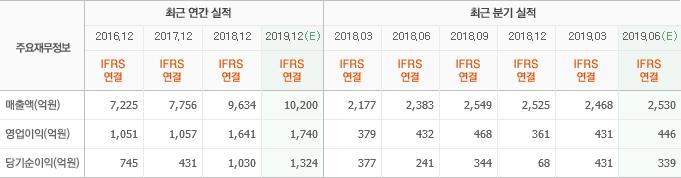

솔브레인 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>