Update2026.07.06 월

[버핏연구소=김주영 기자] 현대차증권은 17일 GKL(114090)에 대해 실적이 안정화 되었지만 한일관계 악화가 장기화될 경우 일본인 방문객 감소에 대한 해결이 필요하다며 투자의견 「매수」를 유지했고 목표주가 2만8500원에서 2만5000원으로 하향했다. GKL의 전일 종가는 1만8400원이다.

현대차증권의 유성만 애널리스트는 “2분기 예상 매출액은 1177억원(YoY +1.4%), 영업이익은 262억원(YoY -24.5%)일 것”이라며 “2분기에는 프로모션을 완급조절하고, 프로모션 비용감소 및 홀드율(고객이 게임에서 잃은 비율)이 정상화되면서 정상적인 실적 궤도로 진입할 것”이라고 전망했다.

이어 “2분기 드롭액(칩 구매액)은 약 1조1000억원(YoY +27%)를 기록하면서 높은 외형성장을 예상한다”며 “반면, 자회사 ‘지케이엘위드’ 관련 정규직 채용 증가 등 인건비 상승으로 비용이 증가할 것”이라고 덧붙였다.

그는 “한-중간 항공 노선 증대로 향후 중국인 방문객 증가에 우호적 환경 조성은 긍정적”이라며 “그러나 최근의 한일관계 악화사태가 장기화될 경우 전반적인 일본인 Inbound(외국인의 한국여행)는 영향을 받을 가능성이 높고, 일본인 카지노고객 관련 강점을 가진 GKL에게는 다소 우려 되는 상황”이라고 분석했다.

GKL은 카지노 및 관광숙박업 등의 사업을 영위하고 있다.

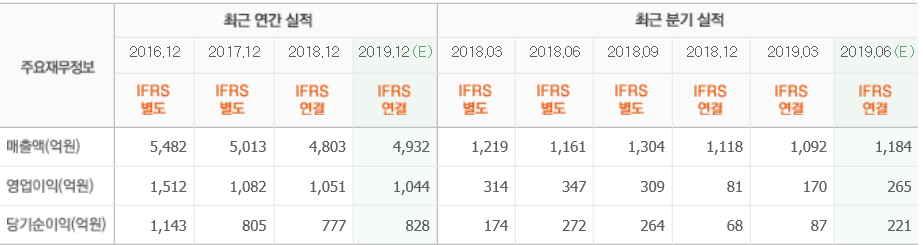

GKL의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>