Update2026.07.06 월

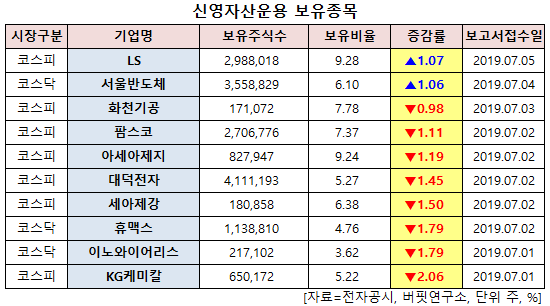

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.6.18~2019.7.18)동안 10개 종목에 대한 지분 변동을 공시했다.

18일 금융감독원 전자공시시스템에 따르면 신영자산운용은 서울반도체(046890)의 주식보유비율을 6.1%로 1.06%p 비중 확대했다.

또 LS(006260)의 주식 비중을 9.28%로 1.07%p 늘렸다. 반면 KG케미칼(001390)의 주식 비중을 5.22%에서 -2.06%p 줄여 축소 폭이 가장 컸다. 이어 이노와이어리스(073490) 등에 대한 보유 지분을 축소했다.

5일 신영자산운용이 비중 확대한 서울반도체는 일반조명, 자동차 등 광범위한 분야에 적용되는 LED(액정표시장치) 제품을 연구개발 및 생산, 판매업을 영위하고 있다.

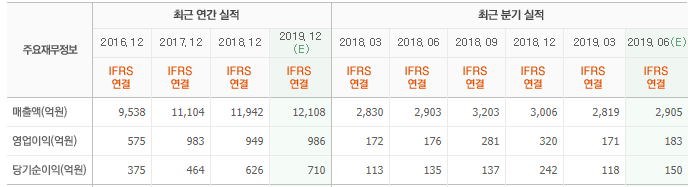

대신증권의 박강호 애널리스트는 "2분기 매출은 2813억원(YoY +3.1%, QoQ -0.2%), 영업이익은 156억원(YoY -11.4%, QoQ -8.7%)으로 2분기도 매출 대비 영업이익률 하향으로 부진한 실적일 것"이라며 "글로벌 경기 둔화 및 미중 무역분쟁 영향으로 일반 조명분야에서 재고 증가, 중국 업체와 가격 경쟁으로 수익성이 부진할 것"이라고 전망했다.

이어 "글로벌 TV 시장이 UHD(LCD TV)를 중심으로 55인치 이상 대형 비중 증가, 고화질 기능 추가로 인해 서울반도체의 와이캅 점유율 증가는 긍정적"이라며 "다만 글로벌 TV 성장 둔화, 한국 TV 업체의 점유율 하락은 부담으로 작용해 TV용 LED 매출 증가가 소폭에 그칠 것"이라고 추정했다.

그는 "올해 하반기 영업이익은 3분기 269억원(QoQ +73%), 4분기 290억원(QoQ +8%)일 것"이라며 "계절적으로 북미향 IT(모바일 +태블릿) LED 공급, TV 시장의 성수기를 감안하면 전통적으로 가동률이 상승하여 매출과 이익이 증가하는 시기"라고 판단했다.

또 "올해 4분기, 자동차 헤드램프용 LED 추가 공급 예상 등 제품 믹스 개선 효과가 높을 것"이라며 "올해 상반기에 베트남으로 설비 이전(국내에서)이 마무리, 하반기에 가동률 상승을 감안하면 매출과 수익성이 증가할 것"이라고 예상했다.

서울반도체 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

006260: LS, 046890: 서울반도체, 000850: 화천기공, 036580: 팜스코, 002310: 아세아제지, 008060: 대덕전자, 003030: 세아제강, 115160: 휴맥스, 073490: 이노와이어리스, 001390: KG케미칼

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>