Update2025.12.30 화

[버핏연구소=오중교 기자] 유진투자증권은 19일 넥센타이어(002350)에 대해 미국의 대중 수출 규제로 타이어 수출이 증가했고 온라인 판매 강화로 중국 내 매출액도 늘어났다며 투자의견 「매수」와 목표주가 1만3500원을 유지했다. 이날 오전 9시 43분 현재 넥센타이어의 주가는 8930원이다.

유진투자증권의 이재일 애널리스트는 “올해 2분기 매출액은 5290억원(YoY +5.2%), 영업이익은 530억원(YoY +14.8%)일 것”이라며 “천연고무 가격 상승으로 인한 투입 원가 상승과 체코 공장 가동으로 인한 고정비 부담이 있었으나 미국 수출 물량 증가와 중국 온라인 판매 물량 증가로 양호한 실적을 올릴 것”이라고 설명했다.

이어 “대미 수출 증가로 2분기 북미 시장 매출액은 지난해 대비 18% 증가한 1354억원일 것”이라며 “미국의 대중 수출 규제로 중국산 타이어 수입은 급감한 반면, 태국산과 한국산 타이어의 수입이 증가했다”고 덧붙였다.

그는 “넥센타이어는 북미 시장에서 새로운 공급 네트워크를 확보해 점유율을 확대할 방침”이라며 “기존 ATD(American Tire Distributors)외에 티비씨(TBC)의 자회사 NTW(National Tire Wholesale)를 통해서도 타이어를 공급할 예정으로 새 파트너십을 통해 공급망을 대폭 확대하게 돼 이르면 올해 하반기부터 TBC를 통한 물량 생산이 이루어질 것”이라고 분석했다.

또 “중국 내 온라인 판매 강화로 시장 부진에도 불구하고 중국 내 매출액이 증가했다”며 “회사는 중국 내에서 온라인 타이어 전문 기업과 제휴를 맺어 투후, 티몰, 타오바오 등 3개의 온라인 채널을 통해 타이어를 판매하고 있고 직영점도 2개에서 5개로 늘릴 계획”이라고 판단했다.

한편 “판매 채널 강화와 체코 공장 가동으로 회사 매출의 고속 성장이 기대된다”며 “2분기 동남아 천연고무 수출 제한으로 투입 원가가 일시적으로 상승했지만 감산 합의가 종료되는 8월부터 하락세가 나타날 것”이라고 전망했다.

다만 “자동차 산업 수요의 불확실성으로 인해 단기 주가는 부진하나 펀더멘탈 개선의 방향성에는 변화가 없다”고 언급했다.

넥센타이어는 자동차용 타이어를 제조/판매/렌탈 하는 타이어부문과 운송보관 및 금형제작/수리를 하는 비타이어사업부문으로 구성돼있는 글로벌 타이어 기업이다.

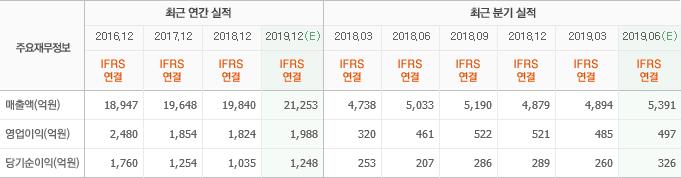

넥센타이어 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>