Update2026.07.06 월

[버핏연구소=신현숙 기자] 신한금융투자은 22일 한솔제지(213500)에 대해 최근 주가는 상반기 실적 부진 및 태림포장 인수 우려로 크게 하락했으나 하반기에는 산업용지 판가 인상 및 원재료 가격 약세로 실적 반등이 기대된다며 투자의견 「매수」와 목표주가 2만원을 유지했다. 한솔제지의 전일 종가는 1만5050원이다.

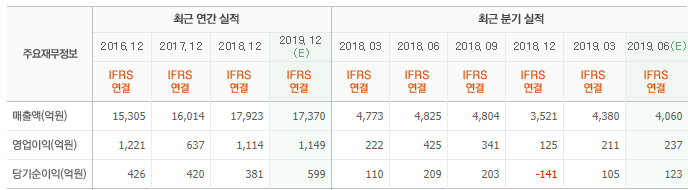

신한금융투자의 조용민 애널리스트는 "2분기 실적은 기준 매출액 4422억원(YoY -8.3%), 영업이익 211억원(YoY -50.4%)으로 실적 부진은 장항공장(인쇄용지, 특수지 생산) 영향이 크다"며 "20일간의 가동 중단(4월 4일~4월 23일)으로 150억원 수준의 영업손실이 반영되며 산업용지는 경쟁 완화 효과가 나타나면서 전분기 대비 이익 성장(YoY +28.6%)을 기록할 것"이라고 설명했다.

이어 "3분기 매출액은 4826억원(YoY +0.5%), 영업이익은 404억원(YoY +18.4%)으로 산업용지(백판지) 부문이 실적을 이끌 것"이라며 "내수 시장은 경쟁사들의 생산량 감축(공장 가동중단)으로 수급 개선이 기대되며 해외 시장에서의 경쟁완화도 긍정적인 가운데 주요 수출국인 중국은 여전히 고지 가격이 높아 수출 단가를 맞추기 어려운 상황"이라고 분석했다.

그는 "원재료의 경우 펄프 가격이 급락하고 고지 가격도 하향 안정화 추세로 6월 펄프 고시가는 톤당 650달러(YoY -28%)로 글로벌 경기 둔화에 의한 약세가 지속됐다"며 "높은 재고 수준, 중국의 수요 감소를 감안하면 연중 가격 급등이 나타날 가능성은 제한적으로 고지 가격은 최대 수입국인 중국이 환경 규제 강화로 내년까지 폐지 수입을 전면 금지할 예정인만큼 하향 안정화가 나타날 것"이라고 전망했다.

한솔제지는 인쇄용지, 산업용지, 특수지 등을 생산하고 있다.

한솔제지 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

213500: 한솔제지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>