Update2026.07.06 월

[버핏연구소=김주영 기자] 미래에셋대우는 23일 디오(039840)에 대해 최근 실적이 뒷받침되는 의료기기 업체들이 부각되고 있고 디오는 미국을 비롯한 해외지역의 성장세가 상당히 좋다며 투자의견 「Trading buy」에서 「매수」로, 목표주가는 기존 4만8000원에서 5만1000원으로 상향했다. 디오의 전일 종가는 4만50원이다.

미래에셋대우의 김충현 애널리스트는 “2분기 매출액은 304억원(YoY +30.6%)으로 내수(YoY +10.1%)가 신제품 효과(UV임플란트)로 인해 5분기만에 역성장에서 벗어났다”며 “지역별로 중국(YoY +23.8%), 미국(YoY +191.4%), 멕시코(YoY +47.2%), 이란(YoY +54.6%) 등 해외 매출이 전년 동기 대비 38.3% 증가해 외형 성장을 견인했다”고 설명했다.

또 “영업이익은 89억원(YoY +122.8%, 영업이익률 +29.4%)으로 영업 외에서는 이란 JV(합작법인) 지분 매각 관련 일회성 이익이 반영됐다”고 덧붙였다.

그는 “장비 부문(Lab-side→Chair-side) 강화를 통해 치료 포트폴리오를 다각화(보철, 임플란트, 교정) 하며 경쟁사 대비 기술격차를 벌려나가고 있다”며 “Chair-side solution이 적용되면 환자의 구강상태에 따라 2시간 임플란트 시술이 가능하다”고 분석했다.

이어 “M&A(인수합병)와 JV전략을 적극적으로 활용하여 해외를 공략하고, 핵심 시장인 미국에서는 Whitecap Institute(연 매출 100억 원 규모, 거래처 500개)라는 기공소를 인수했다”며 “기존 대리상이었던 CPM과 합작법인을 설립하고 그 동안 취약했던 유럽 지역을 강화하면서 올해 해외 매출은 전년 동기 대비 29.7% 증가할 것으로 기대된다”고 평가했다.

한편 “디오의 디지털 장비는 대부분이 구강 스캐너이며, 상품으로 판매함에도 워낙 수익성이 좋아 매출총이익률을 크게 훼손시키지 않는다”며 “직판 비중보다 딜러를 활용한 유통전략을 사용해, 연구개발비와 인건비 증가 폭이 경쟁사 대비 낮아 상당히 높은 수익성을 기록하고 있다”고 덧붙였다.

디오는 의료기기(인공치아용 임플란트) 등의 제품을 제조, 판매업을 영위하고 있다.

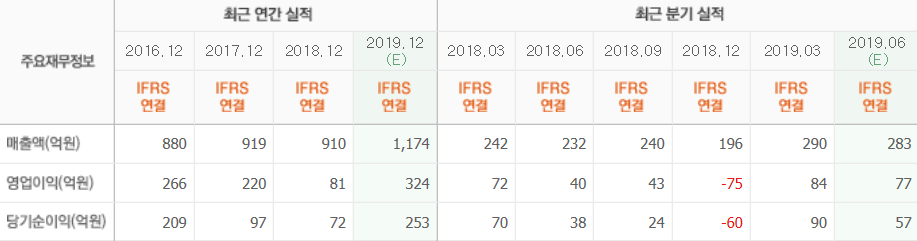

디오의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>