Update2026.07.06 월

[버핏연구소=김주영 기자] 메리츠종금증권은 30일 카페24(042000)에 대해 2분기 신규 투자에 따른 이익 부진에도 거래금액 성장률 회복이 전망되나 투자의견과 목표주가는 제시하지 않았다.

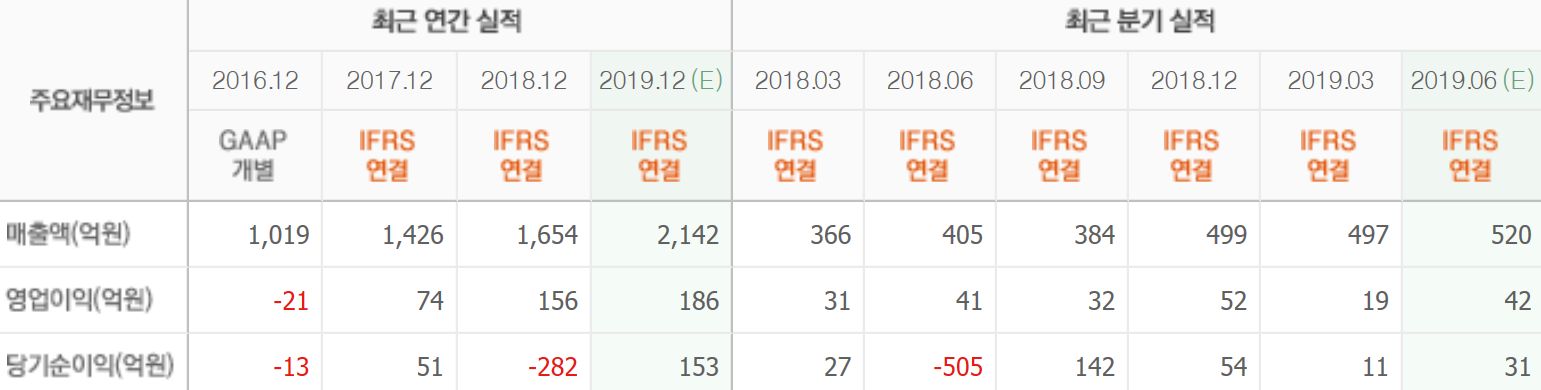

메리츠종금증권의 양지혜 애널리스트는 “매출액 504억원(YoY+24.5%), 영업이익 41억원(YoY -1.3%)일 것”이라며” 핌즈(쇼핑몰 재고 관리 솔루션) 인수 효과로 쇼핑몰솔루션 내 부가서비스 부문이 전년 동기 대비 35% 고성장하고, 필웨이(명품 중고거래 플랫폼 업체) 인수 효과로 기타 사업부가 추가되면서 전반적 성장률에 긍정적인 효과를 기대한다”고 전망했다.

그는 ”특히 GMV(거래금액) 성장률이 1분기(YoY +15.3%)대비 2분기(YoY +18.2%)에는 회복이 예상되며, 여기에 현금거래 비중이 감소해 결제솔루션 매출액은 이보다 높은 전년 동기 대비 20.5% 성장률을 기록할 것”이라며 “동남아 등 해외사업 확장을 위한 신규 인력 추가(YoY +36%) 및 M&A(인수합병)에 따른 무형자산상각비 증가(분기별 6억원 추가)로 영업이익은 전년 동기 대비 1.3% 소폭 감소할 것”이라고 추정했다.

한편 “1인 창업자부터 중견기업의 쇼핑몰 구축과 운영까지 사업을 꾸준히 확대 중”이라며 “6월 26일 인플루언서 등을 위한 ‘스마트모드’를 출시하여 기존 자사몰 구축 솔루션을 업그레이드했고, ‘스마트모드’는 기존 서비스 대비 블로그 형식으로 쉽게 쇼핑몰을 구축할 수 있어 상품 등록 등에서 편의성을 강화했다”고 설명했다.

또 “핌즈 인수 등으로 SCM(공급망관리)체계를 본격적으로 구축했으며 자회사 JC어패럴 또한 올해 외형 성장률이 회복되면서 상품공급 및 직접판매 확대에 기여할 것”이라고 덧붙였다.

카페24는 온라인 쇼핑몰 솔루션, 글로벌 마케팅, 호스팅 인프라 등 글로벌 온라인 비즈니스에 필요한 다양한 서비스업을 영위하고 있다.

카페24의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>