Update2025.12.30 화

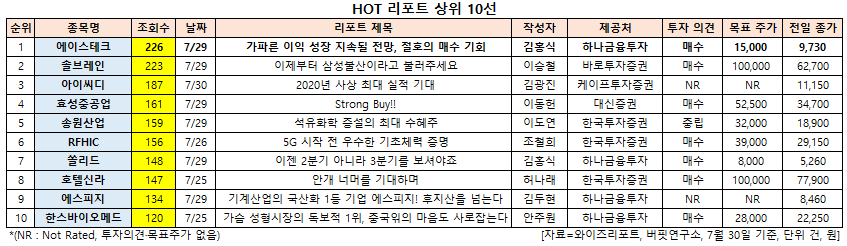

[버핏연구소=신현숙 기자] 에이스테크(088800)에 대한 증권사 보고서가 조회수 1위를 기록했다.

31일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김홍식 애널리스트가 지난 29일 에이스테크에 대해 분석한 보고서가 조회수 226건을 기록하며 조회수가 가장 높았다.

에이스테크가 조회수 1위를 기록한 가운데 솔브레인(036830)(223건), 아이씨디(040910)(187건), 효성중공업(298040)(161건), 송원산업(004430)(159건) 등의 순이었다.

29일 하나금융투자의 김홍식 애널리스트는 "에이스테크는 1분기에 이어 2분기 이후에도 가파른 이익 성장을 지속할 것”이라며 “당초 계획보다 국내 통신 3사 상반기 기지국 투자가 미진해 하반기 투자 증대 예상으로 이에 따른 에이스테크의 수혜가 기대된다”고 평가했다.

이어 “글로벌 SI인 에릭슨과의 협력이 강화되고 있어 국내 통신 3사는 물론 하반기 이후 수출 물량 증가 기대감을 높여주고 있다"며 "5G무제한 데이터 가입자 증가로 인한 내년도 투자 수요 증대가 기대되며, 단기 주가 하락으로 인해 밸류에이션상 매력도가 높아졌고 대규모 CB(전환사채) 물량 소화로 수급 부담이 줄어들 것"이라고 덧붙였다.

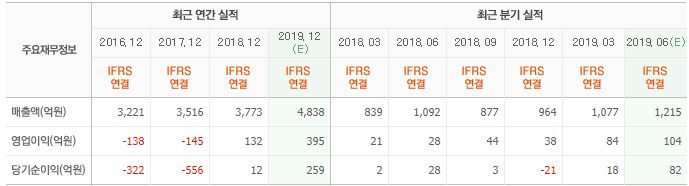

그는 "에이스테크는 2분기에 매출액 1228억원(YoY +12%, QoQ +14%), 영업이익 110억원(YoY +293%, QoQ +31%)을 기록할 것"이라며 "주된 실적 호전 사유는 국내 통신 3사의 기지국 투자 증대로 국내의 경우 올해 4월 5G 상용 서비스 개시 이후 오히려 네트워크 투자가 급증하는 모습을 나타내고 있기 때문"이라고 설명했다.

또 "3분기 이후 실적 전망 역시 낙관적으로 국내만 봐도 2분기 대비 3분기 기지국 투자 규모가 1.5배 이상 증가하며 4분기엔 2분기 대비 2배 가까운 기지국 투자 진행이 예상되기 때문"이라며 " 미국/일본에서의 수출 성과가 서서히 나타날 것을 감안하면 4분기까지 분기별 가파른 실적 호전이 기대된다"고 전망했다.

에이스테크는 모바일 네트워크 관련 장비사업을 영위하고 있다.

에이스테크 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

088800: 에이스테크, 036830: 솔브레인, 040910: 아이씨디, 298040: 효성중공업, 004430: 송원산업, 218410: RFHIC, 050890: 쏠리드, 008770: 호텔신라, 058610: 에스피지, 042520: 한스바이오메드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>