Update2026.07.06 월

[버핏연구소=김주영 기자] 하나금융투자는 31일 녹십자(006280)에 대해 내년부터 녹십자의 실적 모멘텀은 중국에서 발생할 수 있을 것으로 기대한다며 투자의견 「매수」와 목표주가 17만원을 유지했다. 이날 오전 9시 45분 현재 녹십자의 주가는 10만5500원이다.

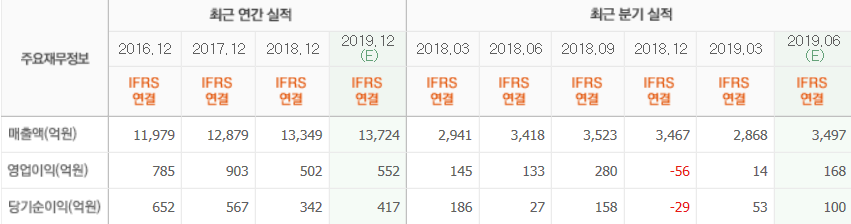

하나금융투자의 선민정 애널리스트는 “연결기준 2분기 매출액은 3596억원(YoY +5.2%), 영업이익은 196억원(YoY +47.5%, 영업이익률 +5.5%)을 기록하며 어닝 서프라이즈를 시현했다”며 “다만 연결대상 종속기업인 녹십자엠에스의 과징금 59억원과 보유 지분 중 파맵신의 2분기 주가 하락 등으로 인한 금융손해 111억원이 발생, 세전손익은 102억원(적자전환), 당기순손익은 150억원(적자전환)을 기록했다”고 설명했다.

이어 “영업이익 증가는 이익률이 좋은 남반구 독감백신 물량이 2017년 수준으로 정상화됐기 때문”이라며 “비록 터키향 수두백신이 전 년 동기 대비 크게 감소했다 할지라도 경쟁심화로 인한 가격하락은 없었기 때문에 이익에 미치는 영향은 상대적으로 적었다”고 분석했다.

그는 “3분기는 지난해부터 국내 독감백신 시장의 경쟁이 심화되면서 본업인 독감백신에 대한 위기감을 불러일으켰고, 올해에도 국내 시장의 독감백신은 물량을 크게 증가시키기 어려울 것”이라며 “그러나 단가가 높은 4가 프라이빗 시장을 공략하고 백신 물량 중 4가 백신의 비중을 증가시켜, 이익률이 전년 동기 대비 개선될 수 있을 것”이라고 전망했다.

또 “2분기 터키향 물량감소로 크게 감소한 수두백신도 3분기에는 이연된 물량이 반영되면서 전년 동기 대비 큰 폭의 성장률을 기록할 수 있을 것”이라며 “지난해 3분기 영업이익의 기저효과를 감안하면 큰 폭의 이익률 성장이 예상된다”고 추정했다.

한편 “유전자 재조합 형태의 혈액응고인자 팩터(Factor) 8인 그린진 F와 헌터라제를 중국위생허가(CFDA)에 허가신청서를 접수했고, 혈우병과 헌터증후군 모두 중국 CFDA가 지정한 희귀질환으로 내년 2분기 시판허가를 획득할 수 있을 것으로 기대된다”며 ”특히 중국에서 승인 받은 헌터증후군 치료제가 전무하다는 사실을 감안할 때, 헌터라제가 엘라프라제보다 먼저 중국 승인을 획득하게 된다면 시장을 선점하는 데 보다 유리한 고지를 선점할 수 있을 것”이라고 덧붙였다.

녹십자는 의약품 제조 및 판매업을 영위하고 있다.

녹십자의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>