Update2025.12.30 화

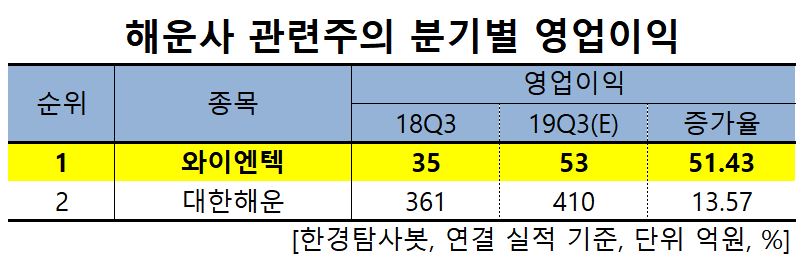

[한경탐사봇]한국 주식 시장에 상장된 해운사 관련주 가운데 3분기 예상 영업이익증가율 1위 기업은 와이엔텍(067900)으로 조사됐다.

한경탐사봇의 탐색 결과 와이엔텍은 해운사 업계에서 51.43%의 영업이익증가율을 기록할 것으로 전망된다. 이어 대한해운(005880)(13.57%)의 순이다.

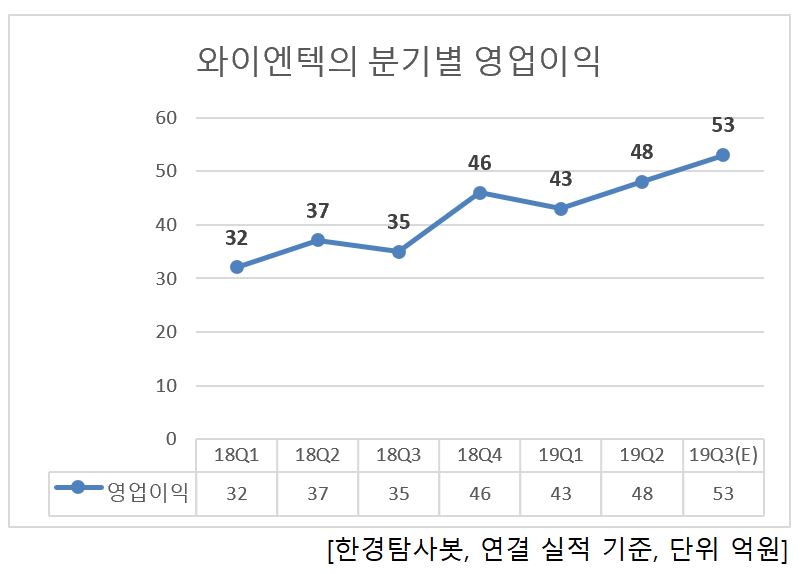

와이엔텍의 올해 예상 영업이익은 197억원으로 전년 대비 24.37% 증가할 것으로 예상된다.

와이엔텍의 지난해 매출액, 영업이익은 761억원, 149억원으로 전년 대비 각각 1.20%, 19.20% 증가했다. 당기순이익은 90억원으로 전년 대비 -22.41% 감소했다.

◆와이엔텍, 3Q 해운사업과 신규 매립지 확보로 수익성 UP

와이엔텍의 올해 3분기 실적 성장의 주요 원인은 신규 선박 도입과 하반기 신규 매립지 170만m3가 신규로 추가되기 때문이다. 올해 3월 신규 선박을 도입했으며 벤젠, 톨루엔, 자일렌 등 화학 제품을 아시아권으로 운송하고 있다. 신규 선박 도입으로 추가적인 해운 매출이 발생할 것으로 예상된다.

매립지 사업은 고수익성 사업으로 지속적인 폐기물 발생 대비 한정적인 처리 업체 이유로 단가 상승이 지속될 것으로 전망된다. 와이엔텍은 폐기물 매출 비중은 29% 수준에 불가하지만 전체 매출총이익의 52%에 기여하고 있다.

와이엔텍의 폐기물 처리장. [사진=와이엔텍 홈페이지]

와이엔텍은 산업폐기물을 처리하는 사업을 주요사업으로 영위하고 있으며, 환경부문, 해운부문, 공사부문, 골프장부문, 레미콘부문 등으로 사업부문이 구성되어 있다. 2019년 3월 말 기준 해운 사업이 전체 매출 49%를 차지한다. 6,000t 급 2척과 11,000t 급 1척을 보유하고 있으며 선종은 탱커선으로 중국 및 아시아권을 운항한다.

와이엔텍의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[067900,와이엔텍]

#종목[005880,대한해운]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>