Update2025.12.30 화

[버핏연구소=신현숙 기자] 이베스트투자증권은 13일 넷마블(251270)에 대해 하반기 기대 신작을 통해 신작 모멘텀과 실적 모멘텀을 동시에 보여줄지 검증해볼 필요가 있다며 투자의견 「매수」와 목표주가 11만5000원을 유지했다. 넷마블의 전일 종가는 9만200원이다.

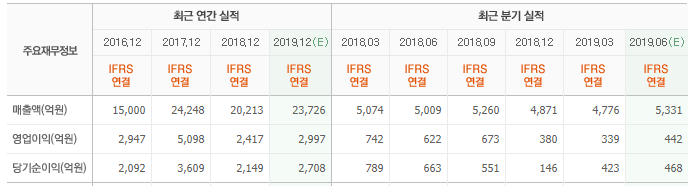

이베스트투자증권의 성종화 애널리스트는 "2분기 연결실적은 매출액 5262억원(QoQ +10%), 영업이익 332억원(QoQ -2%)으로 전분기 대비 매출은 개선됐으나 영업이익은 부진이 지속됐다"며 "매출 개선은 지난 5월 9일 한국시장에 론칭한 '킹 오브 파이터 올스타', 6월 4일 한국/일본시장에 론칭한 '일곱개의 대죄' 흥행에 따른 것이며 영업이익 부진은 마케팅비 급증 등으로 비용 증가세가 매출 증가세보다 컸기 때문"이라고 분석했다.

이어 "'킹 오브 파이터 올스타' 한국, '일곱개의 대죄' 한국/일본, 'BTS 월드' 글로벌 등 최근 론칭한 신작 3개의 신작 모멘텀도 소진됐고 거의 동시에 넥슨 지분 인수 모멘텀도 사라졌다”며 “이젠 하반기 신작 론칭 일정을 감안한 다음을 기다려야 하는 상황"이라고 설명했다.

또 "신작 모멘텀 및 넥슨 지분 인수 모멘텀 동시 소진으로 고밸류 부담이 다시 부각되며 주가는 큰 폭 조정을 거쳤다”며 “고밸류 논란을 해소하려면 반드시 빅히트 신작 창출 및 효율적 비용 관리를 모두 달성하여 신작 모멘텀과 실적 모멘텀을 동시에 보여줘야 한다"고 평가했다.

그는 "하반기 신작 론칭일정 중 3분기 론칭 예정인 블레이드앤소울:레볼루션 일본, 킹 오브 파이터 올스타 글로벌 및 4분기 론칭 예정인 세븐나이츠2 한국 등은 비교적 기대수준이 높은 일정"이라고 판단했다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 영위하고 있다.

넷마블 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

251270: 넷마블

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>