Update2026.07.06 월

[버핏연구소=오중교 기자] 유안타증권은 14일 휴젤(145020)에 대해 국내 및 아시아 내에서 톡신이 성장했고 필러의 유럽 수출이 확대됐다며 투자의견 「매수」와 목표주가 54만원을 유지했다. 전일 휴젤의 종가는 35만1000원이다.

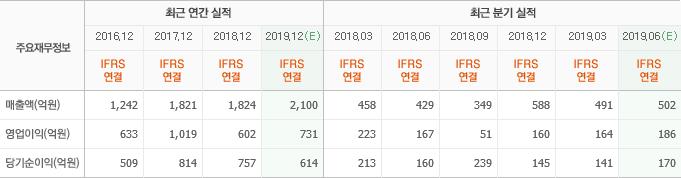

유안타증권의 서미화 애널리스트는 “올해 2분기 연결기준 매출액은 503억원(YoY +17.3%), 영업이익은 160억원(YoY -4.5%)을 기록했다”며 “국내 톡신은 전년 동기 대비 22.7% 성장해 M/S(시장점유율) 1위를 유지했고, 아시아 톡신 매출액은 대만 및 태국 중심으로 성장한 가운데 지난해 말 허가 승인을 받았던 대만 톡신 시장이 약 500억원으로 추정돼 향후 매출액 증가가 기대된다”고 설명했다.

또 “지난 1분기에 이어 2분기 보툴리눔톡신 수출데이터가 꾸준히 개선되고 있다”며 “아시아 및 허가 2년 차 국가인 러시아 및 브라질에서의 의미 있는 성장을 기대할 수 있다는 점까지 고려하면 올해 3분기 수출 실적 개선도 가능할 것”이라고 전망했다.

그는 “필러는 국내 매출액이 전년 동기 대비 7% 감소했으나, 유럽 수출 확대에 따라 9.8% 성장했다”며 “웰라쥬(화장품) 매출액은 81억원을 기록했는데 전자상거래법 규제 영향으로 전분기 대비 12.1% 줄었지만, 올해 하반기 브랜드 리뉴얼 및 신제품 출시와 위생허가 획득을 통해 성장할 것”이라고 분석했다.

한편 “국내에서의 톡신 및 필러 매출액 증가를 토대로 허가국에서의 M/S 확대를 통한 매출액 증가가 나타나고 있다”며 “내년부터 중국, 유럽 미국 등 순차적으로 시장규모가 큰 국가에서의 런칭이 기대된다”고 언급했다.

이어 “지난 4월 사환제약의 보툴렉스 중국 BLA(시판허가) 신청으로 내년 상반기 중국 허가가 예상되고, 미국 추가 3상(Bless 3) 임상은 1분기부터 진행 중으로 2022년 2분기 허가가 목표”라며 “유럽의 경우 올해 3분기 허가 관련 문서를 1차로 제출한 뒤 미국 임상 종료 후 추가 서류를 제출하는 방식으로 진행해, 예상 허가시기(2021년 2분기)가 1분기 정도 앞당겨질 것”이라고 덧붙였다.

휴젤은 생물학적제제의 제조 및 판매와 의학 및 약학 연구개발업을 주요사업으로 영위하고 있다.

휴젤 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>