Update2026.07.06 월

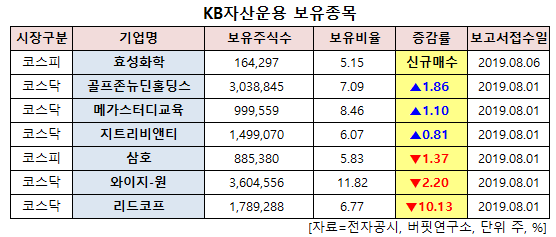

[버핏연구소=신현숙기자] KB자산운용이 최근 한달(2019.7.30~2019.8.30)동안 7개 종목에 대한 지분 변동을 공시했다.

30일 금융감독원 전자공시시스템에 따르면 KB자산운용은 효성화학(298000)의 주식 5.15%를 신규 매수했다.

또 골프존뉴딘홀딩스(121440)의 주식 비중을 7.09%로 1.86%p 늘려 비중 변화가 컸다. 이밖에 메가스터디교육(215200) 등의 보유비율을 확대했다.

반면 리드코프(012700)의 주식 비중을 6.77%에서 -10.13%p 줄여 축소 폭이 가장 컸다. 이어 와이지-원(019210) 등에 대한 보유 지분을 축소했다.

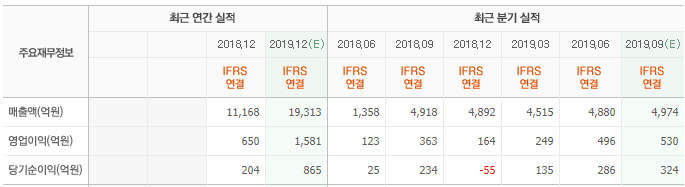

6일 KB자산운용이 비중 확대한 효성화학은 화학 사업부문을 영위하고 있다.

DB금융투자의 한승재 애널리스트는 "효성화학의 2분기 영업이익은 496억원(YoY +32.2%, QoQ +99.1%)을 기록했다"며 "상대적으로 견조했던 PP((폴리프로필렌) 가격, 납사 대비 약세를 시현한 프로판 가격으로 인해 PP/DH(탈수소화)의 수익성이 예상치를 상회했다"고 설명했다.

이어 "PTA(고순도테레프탈산)는 PX(파라자일렌) 급락에 따른 스프레드 개선으로 영업이익률 6.4%를 달성하면서 역시 서프라이즈를 시현했다"며 "기대치에 못 미친 것은 폴리케톤인데, 기대했던 매출 발생 지연으로 적자 수준이 유지됐다"고 덧붙였다.

그는 "3분기 영업이익은 549억원(YoY +51.3%, QoQ +10.8%)으로 개선세가 이어질 것"이라며 "대부분의 사업부문이 2분기와 유사할 것으로 예상되지만 PP/DH의 성수기 진입에 따른 추가 수익성 개선, 폴리케톤의 원가 절감에 따른 적자폭 감소가 기대된다"고 전망했다.

한편 "PDH의 원가 경쟁력 강화 추세가 이어지며 연간 이익 체력이 높아지고 있다"며 "올해 말 PP 30만톤 상업가동을 시작으로 내년 말 최종 상업가동이 예정되어 있는 베트남 프로젝트가 시행되면 그 이익 체력은 2배 가까이 성장한다"고 예상했다.

또 "중국 이외 글로벌 PDH의 원가경쟁력 강화, 베트남의 압도적 증설 효과 등을 고려, 비중확대에 나설 시점"이라고 판단했다.

효성화학 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

298000: 효성화학, 121440: 골프존뉴딘홀딩스, 215200: 메가스터디교육, 115450: 지트리비앤티, 001880: 삼호, 019210: 와이지-원, 012700: 리드코프

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>