Update2026.07.06 월

[버핏연구소=신현숙 기자] NH투자증권은 2일 메디톡스(086900)에 대해 중국 파트너사 상장 예비심사 승인 취득 및 중국 톡신 화이트마켓 진출에 대한 기대감이 상승하고 있다며 투자의견 「매수」와 목표주가 52만원을 유지했다. 메디톡스의 전일 종가는 35만2000원이다.

NH투자증권의 나관준 애널리스트는 "지난 8월 30일 국내 포자 감정시험 결과, 경쟁사의 균주가 포자를 형성했음이 공개되면서 주가가 하락 마감했다"며 "메디톡스는 자사 균주가 포자를 생성하지 않는다는 사실에 중점을 두고 국내 민사소송을 제기했다"고 설명했다.

이어 "이번 이슈가 메디톡스의 영업활동에 미치는 영향은 제한적으로 현재 국내 민사소송이 아직 끝나지 않은 상태”라며 “오는 9월 20일 ITC(미국국제무역위원회)에서 메디톡스와 경쟁사의 균주 조사(포자감정, 시퀀싱 등) 결과가 공개 예정으로 해당 결과에 주목할 필요가 있다"고 평가했다.

그는 "지난 8월 30일 오후 중국 의약품 정보제공 사이트인 약지데이터 기준 뉴로녹스의 허가 심사 진행 상황은 처리 순번 열여섯번째 중 대기 순번 다섯번째인 것으로 확인됐다"며 "전체 순번이 앞당겨진 점을 고려했을 때 지난 5월 일시 중지 이후 허가 심사 원활히 진행되고 있는 것으로 보인다"고 추정했다.

또 "8월 30일 오후 기준 예상 허가 심사 완료 날짜는 9월 9일"이라며 "통상적으로 심사 완료 후 1개월에서 2개월 뒤에 허가 승인 받는 점을 고려하여 4분기에 뉴로녹스의 품목허가 가능성이 높다"고 전망했다.

한편 "지난 7월 23일 메디톡스의 중국 파트너사인 블루미지 바이오텍 중국 상하이거래소에 신설된 커촹반(과학기술혁신반)에 상장을 신청했다"며 "8월 28일 중국 증감회로부터 상장 예비심사 승인 취득을 완료했고 상장 예정일은 미공개이나 블루미지 바이오텍의 상장으로 메디톡스의 중국 톡신 화이트마켓 진출에 대한 기대감이 상승하고 있다"고 판단했다.

메디톡스는 A형∙B형 보톨리늄 독소 단백질 치료제 생산업, 단일클론항체 생산업, 재조합 단백질 생산업, 연구개발 및 연구개발용역업을 영위하고 있다.

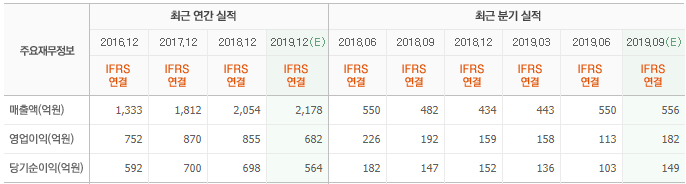

메디톡스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

086900: 메디톡스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>