Update2026.07.06 월

[버핏연구소=이경서 기자] 유안타증권은 2일 NAVER(035420)에 대해 테크핀(TechFin) 사업 가치 추가에 따라 투자의견 「매수」를 유지했고 목표주가를 16만원에서 18만2000원으로 상향했다. 이날 오전 9시 42분 현재 NAVER의 주가는 14만8500원이다.

유안타증권의 이창영 애널리스트는 “네이버 쇼핑 성장을 기반으로 네이버 페이(YoY +20%)가 7월 결제금액 1조4000억원(YoY +41%), 월결제자수 1090만명(YoY +20%)의 국내 최대 간편결제 플랫폼으로 성장했다”며 “네이버쇼핑, 디지털콘텐츠, 예약, 편의점등 총 59만여 오프라인 가맹점에서 현금처럼 쓸 수 있는 네이버페이포인트의 적립이 연초대비 4배나 증가하여 쇼핑 매출이 증가하고, 이는 가맹점 증가의 선순환 구조를 구축했다”고 설명했다.

이어 “NAVER의 ‘검색à쇼핑à결제à포인트적립à타금융사업’ 확장 모델은 중국 알리바바 앤트파이낸셜의 ‘알리페이à알리파이낸스à위어바오à지마신용평가à마이뱅크’의 쇼핑빅데이터에 기반한 테크핀 사업을 롤모델삼아 보험, 대출, 자산운용 등 타 금융사업으로 확장할 것”이라며 “이처럼 패이(Pay) 서비스에 기반한 금융사업 확장은 최근 핀테크 분야별 사용경험에서도 절반에 해당하는 가장 높은 비중을 차지하고 있어, 금융사업 확장의 적합한 시발점이 될 수 있을 것”이라고 분석했다.

또 “실제로 미국의 결제솔루션 관련 업체들의 최근 벨류에이션이 매우 높게 형성되고 있어, Pay중심의 핀테크 사업 확장에 대한 글로벌 기대가 동시에 형성되고 있는 것으로 판단된다”며 “Pay기업들의 고벨류에이션 이유는 비현금경제 비중 증가에 따른 장기 성장, 전자상거래 시장 고성장에 따른 Pay 산업 고성장, 대출보〮험자〮산운용투〮자 등 잠재규모가 매우 큰 타 금융사업으로의 확장 때문일 것”이라고 판단했다.

NAVER는 국내 1위 인터넷 검색 포털 ‘네이버(NAVER)’와 글로벌 모바일 메신저 ‘라인(LINE)’등을 서비스하고 있으며, 다양한 인터넷 서비스를 기반으로 배너광고 등 광고 사업, 비즈니스플랫폼 사업 등을 영위하고 있다.

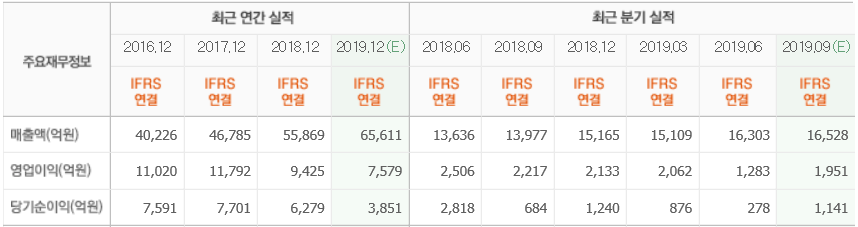

NAVER 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>